こんにちは。時短父さんです。

日用品大手のプロクター&ギャンブル(PG)はFY2023第2四半期(10-12月)の決算を発表しました。内容はまちまちでした。

業績は以下の通りでした。

売上高 207.73億ドル(前年同期比0.9%減)市場予想207.60億ドル

営業利益 47.85億ドル(同7.4%減)

純利益 39.33億ドル(同6.9%減)

希薄化後一株利益 1.59ドル(同4.2%減)市場予想1.59ドル

コア一株利益 1.59ドル(同上)

減収減益で、トップライン、ボトムラインともに市場予想とほぼ一致しました。

減収の要因は不利な外国為替ですね。上の表のようにいずれの部門においても1桁台半ばから後半の減収要因となっており、全体では6%も為替の影響を受けました。

販売価格は頑張って上げたようですね。全体で10%増です。えげつないインフレですが、これは販売量の減少(6%)が先か、値上げが先かはよく分かりませんね。

いずれにしても販売量は減少し、為替の影響を受け、値上げ分でも相殺しきれなかったようです。オーガニックセールスは5%増でした。

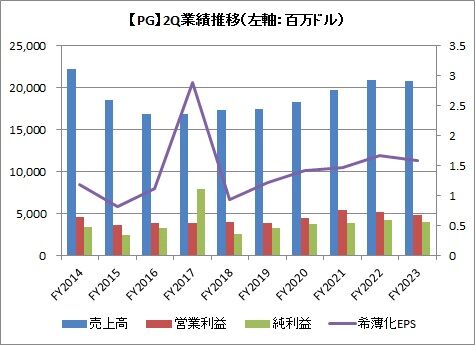

2Qの業績推移は上のグラフの通りです。売上高の伸びが停滞し始めましたが、今後リッセッション入りし、これが下向きにならないか心配ですね。

セグメント別の売上高です。

Health CareとFabric&Home Careは、何とかわずかにですが、前年同期比で増加させました。Gloomingは9%減となっており、全体の足を引っ張っています。ここは成長が見込めないですね、、。

キャッシュフロー(7-12月)は少し深刻です。

営業CFは76.44億ドル(前年同期比21.7%減)、投資支出は15.98億ドル(同6.9%減)、フリーCFは60.46億ドル(24.9%減)でした。

同じ期間の売上高は413億ドルでしたので、営業CFを割った営業CFマージンは18.5%となり、前年同期の23.6%から大きく低下しました。フリーCFの減少とともに、キャッシュを稼ぐ力が落ちているのは、とても困ります。

またこの6ヶ月間でPGは配当を44.86億ドル払っています。フリーCFで割った配当性向は74%と、前年同期の54%から急騰しています。

またPGはFY2023通期ガイダンスを修正しました。

売上高の従来予想は前年比3%減でしたが、今回1%減程度に上方修正し、オーガニックセールスは従来3~5%増を、4~5%増に変更しました。

一株利益予想は前年の5.81ドルから4%増程度とした従来のものを維持しました。

またコスト増関連では、外国為替が12億ドルのマイナス要因、原材料価格で23億ドル増、輸送費が2億ドル増となり、一株あたりでは1.50ドルのマイナス要因となるようです。

これらの結果を受けて、PGの株価は下落しました。

75日移動平均線を割り込む水準まで落ち込んでいます。

これ見て、どうでしょうか?

PGを売るべきでしょうか?

私は、むしろ買いに向かいたいと思っています。前々から言っていますが、PGのような強力なブランド力を持った企業は投資先としてとても魅力的です。

かつて2014年前後はプライベートブランドに押されて、PGも苦戦しました。そこからブランドの整理を行い、コストを見直したことで、復活を遂げました。

リセッションが近づいて来るなか、かつての苦戦が再来するかもしれません。しかし、その後は必ず復活すると思います。私はそこを信じています。売り込まれたら、買う。この姿勢は崩さないでおきたいと思います。

楽しい投資生活を。

日用品大手のプロクター&ギャンブル(PG)はFY2023第2四半期(10-12月)の決算を発表しました。内容はまちまちでした。

業績は以下の通りでした。

売上高 207.73億ドル(前年同期比0.9%減)市場予想207.60億ドル

営業利益 47.85億ドル(同7.4%減)

純利益 39.33億ドル(同6.9%減)

希薄化後一株利益 1.59ドル(同4.2%減)市場予想1.59ドル

コア一株利益 1.59ドル(同上)

減収減益で、トップライン、ボトムラインともに市場予想とほぼ一致しました。

減収の要因は不利な外国為替ですね。上の表のようにいずれの部門においても1桁台半ばから後半の減収要因となっており、全体では6%も為替の影響を受けました。

販売価格は頑張って上げたようですね。全体で10%増です。えげつないインフレですが、これは販売量の減少(6%)が先か、値上げが先かはよく分かりませんね。

いずれにしても販売量は減少し、為替の影響を受け、値上げ分でも相殺しきれなかったようです。オーガニックセールスは5%増でした。

2Qの業績推移は上のグラフの通りです。売上高の伸びが停滞し始めましたが、今後リッセッション入りし、これが下向きにならないか心配ですね。

セグメント別の売上高です。

Health CareとFabric&Home Careは、何とかわずかにですが、前年同期比で増加させました。Gloomingは9%減となっており、全体の足を引っ張っています。ここは成長が見込めないですね、、。

キャッシュフロー(7-12月)は少し深刻です。

営業CFは76.44億ドル(前年同期比21.7%減)、投資支出は15.98億ドル(同6.9%減)、フリーCFは60.46億ドル(24.9%減)でした。

同じ期間の売上高は413億ドルでしたので、営業CFを割った営業CFマージンは18.5%となり、前年同期の23.6%から大きく低下しました。フリーCFの減少とともに、キャッシュを稼ぐ力が落ちているのは、とても困ります。

またこの6ヶ月間でPGは配当を44.86億ドル払っています。フリーCFで割った配当性向は74%と、前年同期の54%から急騰しています。

またPGはFY2023通期ガイダンスを修正しました。

売上高の従来予想は前年比3%減でしたが、今回1%減程度に上方修正し、オーガニックセールスは従来3~5%増を、4~5%増に変更しました。

一株利益予想は前年の5.81ドルから4%増程度とした従来のものを維持しました。

またコスト増関連では、外国為替が12億ドルのマイナス要因、原材料価格で23億ドル増、輸送費が2億ドル増となり、一株あたりでは1.50ドルのマイナス要因となるようです。

これらの結果を受けて、PGの株価は下落しました。

75日移動平均線を割り込む水準まで落ち込んでいます。

これ見て、どうでしょうか?

PGを売るべきでしょうか?

私は、むしろ買いに向かいたいと思っています。前々から言っていますが、PGのような強力なブランド力を持った企業は投資先としてとても魅力的です。

かつて2014年前後はプライベートブランドに押されて、PGも苦戦しました。そこからブランドの整理を行い、コストを見直したことで、復活を遂げました。

リセッションが近づいて来るなか、かつての苦戦が再来するかもしれません。しかし、その後は必ず復活すると思います。私はそこを信じています。売り込まれたら、買う。この姿勢は崩さないでおきたいと思います。

楽しい投資生活を。

コメント