こんにちは。時短父さんです。

米国株(私の保有銘柄限定ですが)の決算発表は昨日のエクソン・モービル(XOM)を持って、ひとまず終えました。今回は、保有銘柄の発表日が比較的ばらけていたので、確認がしやすかったですね。

本業の傍ら、ブログで決算情報を書いて行くって、結構大変なもので、、、

さて、決算発表はプレスリリースをもってされることが多いのですが、この時点では投資家が確認すべき全ての情報があるとは限りません。

一番知りたい情報(売上高や一株利益やその成長率等)は、もちろんプレスリリースで確認できます。ただキャッシュフローに関しては、会社によってプレスリリースで公表するかは、まちまちです。

何故キャッシュフローを確認すべきか?、特に配当株投資家なら何故それが必要か?

それはですね。配当は現金で支払われるからです。企業が現金を稼いでくれるから、株主に配当を支払えるんです。当たり前ですね。

キャッシュフローが順調に成長しているか?正常値の範囲内にあるか?そのうえで配当性向は安全圏か?などは、個別株で配当株に投資している方は必ず見るようにしましょう。

今回(7-9月期)の決算でも、私は可能な範囲でキャッシュフローの情報をブログに載せてきました。ただいくつかの銘柄はプレスリリースでは確認できませんでした。

そこで、キャッシュフローを確認するために、後日発行される10Qを確認します。

たばこ会社のフィリップ・モリス・インターナショナル(PM)とジョンソン・エンド・ジョンソン(JNJ)がそれにあたります。PMに関しては、厳密にいうと、営業キャッシュフローのみプレスリリースで確認できますが、それ以外は10Q待ちでした。

前置きが長くなりました、、。

さっそく2社のキャッシュフローを確認しておきましょう。

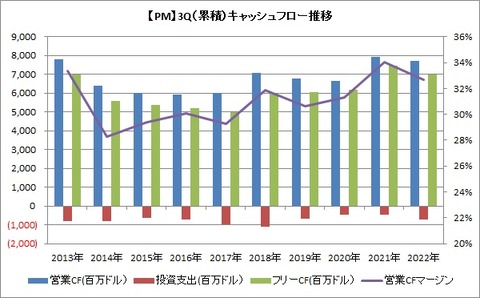

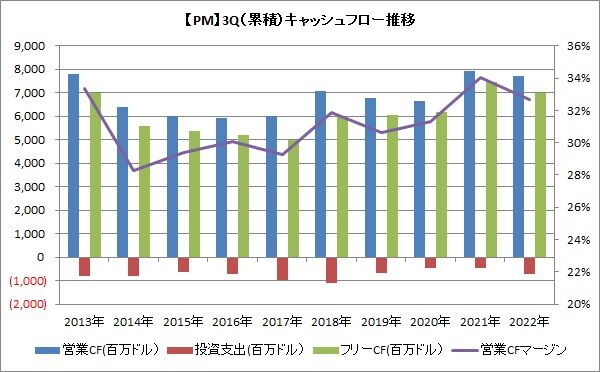

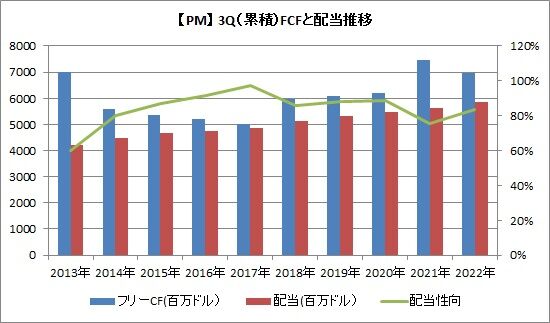

まずはPMから。以下、1-9月間の累積キャッシュフローです。

営業CF 77.10億ドル(前年同期比2.8減)

投資支出 7.30億ドル(同59.0%増)

フリーCF 69.80億ドル(同6.6%減)

営業CFマージン 33%(前年同期34%)

今期はどこも厳しく、営業CFとフリーCFが前年同期比で減少しています。そんな中でも、PMはなんとか踏ん張っている感はあり、フリーCFは(減少したものの)2013年以降、過去3番目の高さでした。

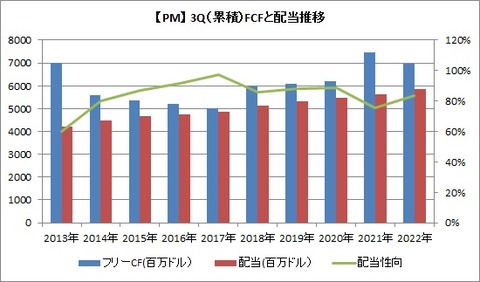

10Qには期間中の配当支払額も記載があります。

配当支払額 58.39億ドル(前年同期比3.7%増)

配当性向 84%(前年同期75%)

これをフリーCFで割った配当性向は、84%となり、前年同期比で大きく上昇しました。とはいえ、過去の推移から分かるように、これまでと同水準ですので、特段高い訳ではありません。

フリーCFの減少は気になりますが、配当支払に黄色信号が点るほどではないと思います。

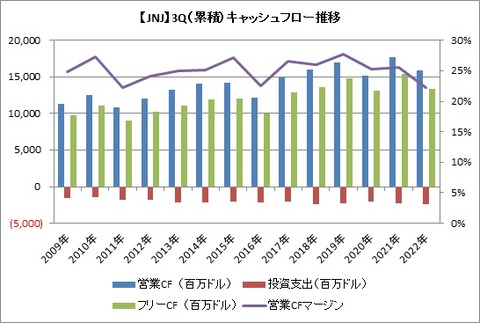

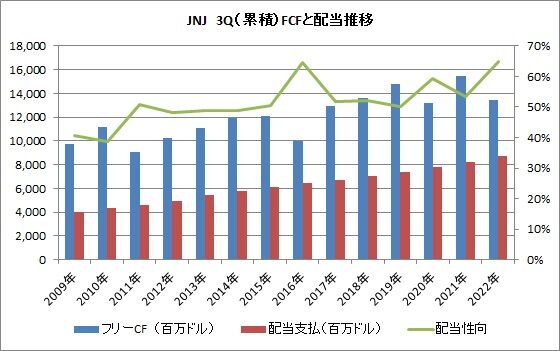

続いて、JNJです。

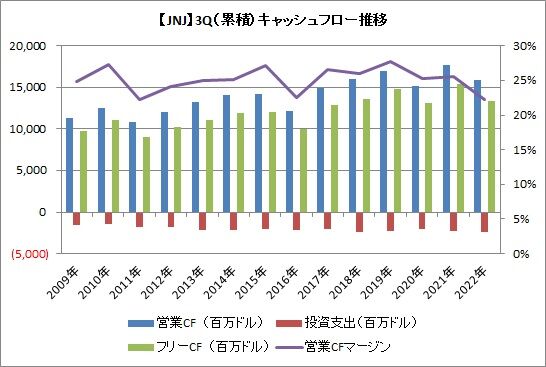

営業CF 158.44億ドル(前年同期比10.4%減)

投資支出 24.22億ドル(同8.3%増)

フリーCF 134.22億ドル(同13.1%減)

営業CFマージン 22.2%(前年同期25.6%)

JNJも営業CFの減少、投資支出の増加にともない、フリーCFは減少しました。気になるのは、投資支出が2009年以降で最も多いことです。

営業CFマージンの低下に見られるように、稼ぐ力が少し落ちているのも、気にしておいた方が良いでしょう。

配当支払額 87.28億ドル(前年同期比5.9%増)

配当性向 65.0%(前年同期53.4%)

配当は毎年増えて来ているなかでの、フリーCFの減少ですから、配当性向が上昇するのは当然ですね。こちらも2009年以降では最も高いです。

配当性向65%が危険水域か?と言えば、そうではないので、大丈夫だとは思います。が、こういうトレンドとなっていることは頭の片隅に入れておいた方が良いですね。

このインフレ等を考えると、おそらくどの企業でも同じ様なことが起きていると思います。従って、この2銘柄が特段どうだというわけではないので、過度は心配は不要でしょう。

楽しい投資生活を。

ポチっとお願いします。

米国株(私の保有銘柄限定ですが)の決算発表は昨日のエクソン・モービル(XOM)を持って、ひとまず終えました。今回は、保有銘柄の発表日が比較的ばらけていたので、確認がしやすかったですね。

本業の傍ら、ブログで決算情報を書いて行くって、結構大変なもので、、、

さて、決算発表はプレスリリースをもってされることが多いのですが、この時点では投資家が確認すべき全ての情報があるとは限りません。

一番知りたい情報(売上高や一株利益やその成長率等)は、もちろんプレスリリースで確認できます。ただキャッシュフローに関しては、会社によってプレスリリースで公表するかは、まちまちです。

何故キャッシュフローを確認すべきか?、特に配当株投資家なら何故それが必要か?

それはですね。配当は現金で支払われるからです。企業が現金を稼いでくれるから、株主に配当を支払えるんです。当たり前ですね。

キャッシュフローが順調に成長しているか?正常値の範囲内にあるか?そのうえで配当性向は安全圏か?などは、個別株で配当株に投資している方は必ず見るようにしましょう。

今回(7-9月期)の決算でも、私は可能な範囲でキャッシュフローの情報をブログに載せてきました。ただいくつかの銘柄はプレスリリースでは確認できませんでした。

そこで、キャッシュフローを確認するために、後日発行される10Qを確認します。

たばこ会社のフィリップ・モリス・インターナショナル(PM)とジョンソン・エンド・ジョンソン(JNJ)がそれにあたります。PMに関しては、厳密にいうと、営業キャッシュフローのみプレスリリースで確認できますが、それ以外は10Q待ちでした。

前置きが長くなりました、、。

さっそく2社のキャッシュフローを確認しておきましょう。

まずはPMから。以下、1-9月間の累積キャッシュフローです。

営業CF 77.10億ドル(前年同期比2.8減)

投資支出 7.30億ドル(同59.0%増)

フリーCF 69.80億ドル(同6.6%減)

営業CFマージン 33%(前年同期34%)

今期はどこも厳しく、営業CFとフリーCFが前年同期比で減少しています。そんな中でも、PMはなんとか踏ん張っている感はあり、フリーCFは(減少したものの)2013年以降、過去3番目の高さでした。

10Qには期間中の配当支払額も記載があります。

配当支払額 58.39億ドル(前年同期比3.7%増)

配当性向 84%(前年同期75%)

これをフリーCFで割った配当性向は、84%となり、前年同期比で大きく上昇しました。とはいえ、過去の推移から分かるように、これまでと同水準ですので、特段高い訳ではありません。

フリーCFの減少は気になりますが、配当支払に黄色信号が点るほどではないと思います。

続いて、JNJです。

営業CF 158.44億ドル(前年同期比10.4%減)

投資支出 24.22億ドル(同8.3%増)

フリーCF 134.22億ドル(同13.1%減)

営業CFマージン 22.2%(前年同期25.6%)

JNJも営業CFの減少、投資支出の増加にともない、フリーCFは減少しました。気になるのは、投資支出が2009年以降で最も多いことです。

営業CFマージンの低下に見られるように、稼ぐ力が少し落ちているのも、気にしておいた方が良いでしょう。

配当支払額 87.28億ドル(前年同期比5.9%増)

配当性向 65.0%(前年同期53.4%)

配当は毎年増えて来ているなかでの、フリーCFの減少ですから、配当性向が上昇するのは当然ですね。こちらも2009年以降では最も高いです。

配当性向65%が危険水域か?と言えば、そうではないので、大丈夫だとは思います。が、こういうトレンドとなっていることは頭の片隅に入れておいた方が良いですね。

このインフレ等を考えると、おそらくどの企業でも同じ様なことが起きていると思います。従って、この2銘柄が特段どうだというわけではないので、過度は心配は不要でしょう。

楽しい投資生活を。

ポチっとお願いします。

コメント