こんにちは。時短父さんです。

米食品クラフト・ハインツ(KHC)が4-6月期の決算を発表しました。内容は良かったとは言えませんが、最悪とまでは言えない内容でした。←どっちやねん!

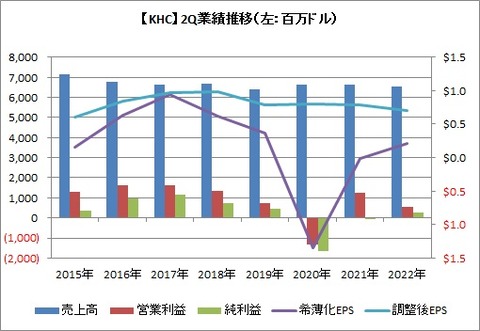

売上高 65.5億ドル(前年同期比0.9%減)※市場予想63.6億ドル

営業利益 5.4億ドル(同56%減)←これはやべぇやつ

純利益 2.6億ドル(同1,051%増)

希薄化後一株利益 0.21ドル(同1,150%増)

調整後一株利益 0.70ドル(同10.3%減)※市場予想0.68ドル

減収減益だったけれども、辛うじて市場予想は上回ってくれた、って感じです。純利益が+1,051%というのは、昨年2Qは純損失だったからです。

少し補足すると、売上高(純収入:Net Sales)は0.9%減少しましたが、オーガニック・ネット・セールスでは前年同期比10.1%増加しました。事業の切り離しやドル高が影響していたようです。

しかも値上げで12.4ポイント増の効果があったとか。値上げしても買ってもらえるようになったというのは、朗報でしょう。

それでも売上原価は上がっていますし、残念なことに未だにのれん代や無形固定資産の減損(計6.3億ドル)を計上している点です。これによって営業利益が激減してしまいました。

まぁ、調整後のEBITDAは15.2億ドルの前年同期比10.9%減なので、そこまでのダメージではないのかな。

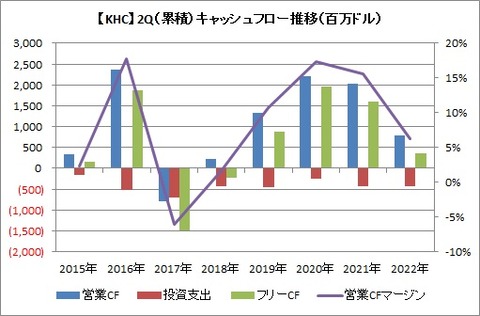

1-6月期の累積キャッシュフローはあまり(というか、全然)良くなかったです。

営業CF 7.8億ドル(前年同期比61%減)

投資支出 4.3億ドル(同0.9%増)

フリーCF 3.5億ドル(同78%減)

営業CFマージン 6.3%(同9ポイント減)

配当支払 9.8億ドル

配当性向 277%ww

営業CFの激減(しかも2年連続減少)と、営業CFマージンの1桁台逆戻りは痛いですね。せっかく立ち直ったように思えたのに。

でもって、配当性向が277%って、、。フリーCFで配当を賄えていないということです(株主として恥ずかしいぞ!)。

とまぁ、ネガティブな情報をお伝えしましたが、今後の業績見通しでは、強気の姿勢を取っています。オーガニック・ネット・セールスを前年比1桁台後半の成長を見込む(従来予想は1桁台半ば)とのこと。調整後EBITDAは58~60億ドル予想で、変更なし。

ここに関してはポジティブで良いと思います。

あぁ、それと9月配当は0.40ドルを維持すると発表がありました。

なんだけど、、、見てこの株価。

前日比5.95%安でした。一時7%安でしたよ。

普通そこまで下げるかな~~~

特に機関投資家による目標株価の引下げ情報はないです(今のところ)。

なんとなくですが、あの大口株主がまた大量にクラフト・ハインツ株を売却したのでは?と思っています。単なる憶測ですが。

クラフト・ハインツの大株主といえば、ウォーレン・バフェット氏のバークシャー・ハサウェイとブラジルの投資会社3Gキャピタルです。

バフェットが売った?それはあまり考えられないような、、、

可能性として高いのは3Gですよね。

なんったって、ここ数年何度も大量に売却して、持ち分を減らしている実績があるからです。2020年には2,500万株、2021年は2,900万株、2022年もすでに8,800万株を売っています。売った時はいつも大きく株価が下がっていました。

さ、売ったのは誰か?もうしばらくしたらクラフト・ハインツから報告書が公表されるかもしれませんね。

楽しい投資生活を。

良ければポチっとお願いします。

米食品クラフト・ハインツ(KHC)が4-6月期の決算を発表しました。内容は良かったとは言えませんが、最悪とまでは言えない内容でした。←どっちやねん!

売上高 65.5億ドル(前年同期比0.9%減)※市場予想63.6億ドル

営業利益 5.4億ドル(同56%減)←これはやべぇやつ

純利益 2.6億ドル(同1,051%増)

希薄化後一株利益 0.21ドル(同1,150%増)

調整後一株利益 0.70ドル(同10.3%減)※市場予想0.68ドル

減収減益だったけれども、辛うじて市場予想は上回ってくれた、って感じです。純利益が+1,051%というのは、昨年2Qは純損失だったからです。

少し補足すると、売上高(純収入:Net Sales)は0.9%減少しましたが、オーガニック・ネット・セールスでは前年同期比10.1%増加しました。事業の切り離しやドル高が影響していたようです。

しかも値上げで12.4ポイント増の効果があったとか。値上げしても買ってもらえるようになったというのは、朗報でしょう。

それでも売上原価は上がっていますし、残念なことに未だにのれん代や無形固定資産の減損(計6.3億ドル)を計上している点です。これによって営業利益が激減してしまいました。

まぁ、調整後のEBITDAは15.2億ドルの前年同期比10.9%減なので、そこまでのダメージではないのかな。

1-6月期の累積キャッシュフローはあまり(というか、全然)良くなかったです。

営業CF 7.8億ドル(前年同期比61%減)

投資支出 4.3億ドル(同0.9%増)

フリーCF 3.5億ドル(同78%減)

営業CFマージン 6.3%(同9ポイント減)

配当支払 9.8億ドル

配当性向 277%ww

営業CFの激減(しかも2年連続減少)と、営業CFマージンの1桁台逆戻りは痛いですね。せっかく立ち直ったように思えたのに。

でもって、配当性向が277%って、、。フリーCFで配当を賄えていないということです(株主として恥ずかしいぞ!)。

とまぁ、ネガティブな情報をお伝えしましたが、今後の業績見通しでは、強気の姿勢を取っています。オーガニック・ネット・セールスを前年比1桁台後半の成長を見込む(従来予想は1桁台半ば)とのこと。調整後EBITDAは58~60億ドル予想で、変更なし。

ここに関してはポジティブで良いと思います。

あぁ、それと9月配当は0.40ドルを維持すると発表がありました。

なんだけど、、、見てこの株価。

前日比5.95%安でした。一時7%安でしたよ。

普通そこまで下げるかな~~~

特に機関投資家による目標株価の引下げ情報はないです(今のところ)。

なんとなくですが、あの大口株主がまた大量にクラフト・ハインツ株を売却したのでは?と思っています。単なる憶測ですが。

クラフト・ハインツの大株主といえば、ウォーレン・バフェット氏のバークシャー・ハサウェイとブラジルの投資会社3Gキャピタルです。

バフェットが売った?それはあまり考えられないような、、、

可能性として高いのは3Gですよね。

なんったって、ここ数年何度も大量に売却して、持ち分を減らしている実績があるからです。2020年には2,500万株、2021年は2,900万株、2022年もすでに8,800万株を売っています。売った時はいつも大きく株価が下がっていました。

さ、売ったのは誰か?もうしばらくしたらクラフト・ハインツから報告書が公表されるかもしれませんね。

楽しい投資生活を。

良ければポチっとお願いします。

コメント