こんにちは。時短父さんです。

保有株の決算発表がひと段落して、落ち着いた連休を過ごしているのですが、まだいくつか気になって

ることがありました。

それは、決算発表ではキャッシュフロー計算書が公表されなかったジョンソン・エンド・ジョンソン(JNJ)とフィリップ・モリス・インターナショナル(PM)の10Q発行です。

10Qは四半期決算の正式な報告書で、かなり形式ばったもの。決算発表のプレスリリースでは各社任意の内容を公表していますが、10Qでは記載内容が統一されています。日本の有価証券報告書(四半期報告書)みたいなものですかね。

ま、毎回JNJとPMは四半期決算発表(プレスリリース)では、キャッシュフローを公表していないか、一部しか公表していません。

多くの投資家が気にするのは売上高の増減や一株利益の増減、もしくは市場予想との差異だったりしますね。キャッシュフロー云々は二の次だと思います。

ただ配当株投資家にとっては、これは逆です。売上高が市場予想を上回るかどうかは、株価には影響しますが、配当にはあまり関係ありません(全くないとは言いません)。

配当は現金で支払われますから、企業の現金の出入り(キャッシュフロー)は気にしておく必要があります。特にフリーキャッシュフローと配当性向は配当支払いの余力を示すので非常に重要です。

数日前にJNJとPMからの10Qが発行された旨の通知がありました。少し遅くなりましたが、その内容をお知らせします。

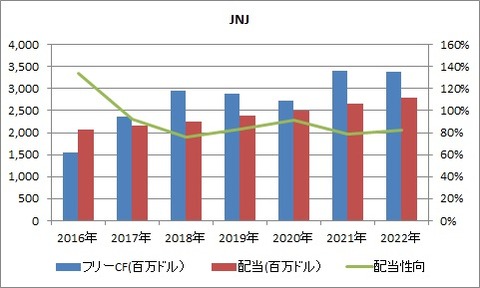

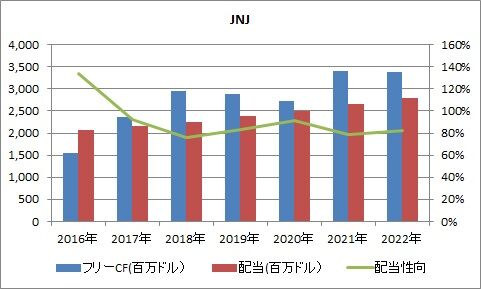

まずJNJです。

営業CF 39.8億ドル(前年同期比2.3%減)

投資支出 6.0億ドル(同10.3%減)

フリーCF 33.7億ドル(同0.7%減)

営業CFが2%余り減少したものの、投資支出はそれ以上に抑制されたので、配当原資となるフリーCFは1%未満の減少に留まりました。

配当株にとってフリーCFの減少はあまり好ましくありません。何故なら、基本的に配当株の企業は配当を毎年増加させます。フリーCFの減少は将来の増配余地を縮小させるからです。

JNJはこの1-3月期に27.8億ドルの配当を支払いました。よって配当性向は83%となり、前年同期より5%ポイント上昇しました。

80%台なんて、意外と高い配当性向ですね。ここだけ見ると、増配余地少ないんじゃないの?と心配になりますが、ご安心を。通年ではここ10年間は50%台で推移していますし、6月には6.6%増配することが決まっていますので、問題ないんだろうと思います。

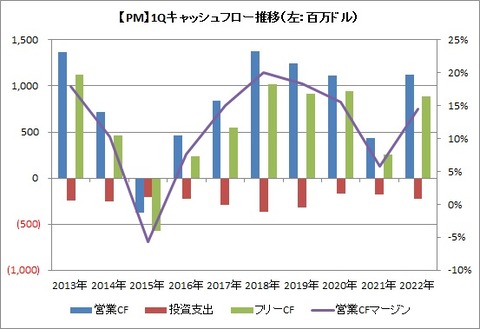

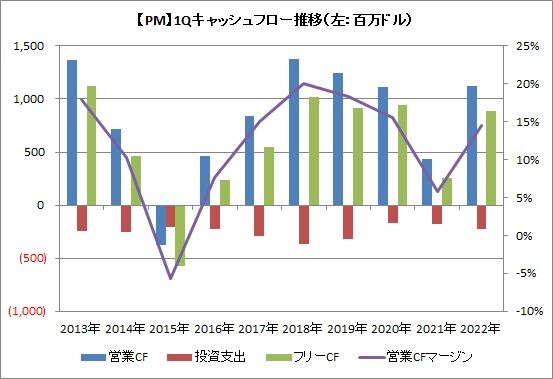

次はPMです。

PMは決算発表時に、営業CF(11.2億ドル)だけは公表されていました。10Qで確認したいのは、投資支出と配当支払額です。

10Qを見ると、以下のようになっていました。

投資支出 2.3億ドル(前年同期比27.9%増)

配当支払額 19.5億ドル

投資支出が3割近く増加していますね。ただし、営業CFが11.2億ドル(同157%増)あるので、フリーCFは8.9億ドル(同247%増)となります。

フリーCFが大きく増加に転じたのは良かったと思います。前年の減少が大き過ぎた気はしますが。

一方で、配当性向(配当額÷フリーCF)は実は200%超えとなっています。フリーCFで配当を賄えていない状態です。普通に考えたら、こんな銘柄には投資できません(配当狙いでは)。

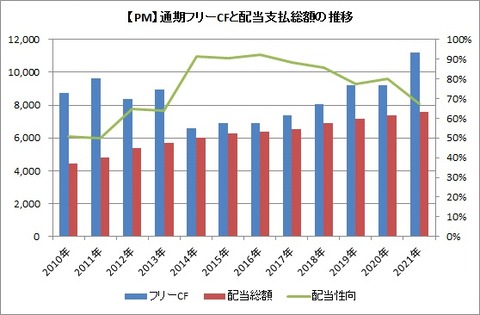

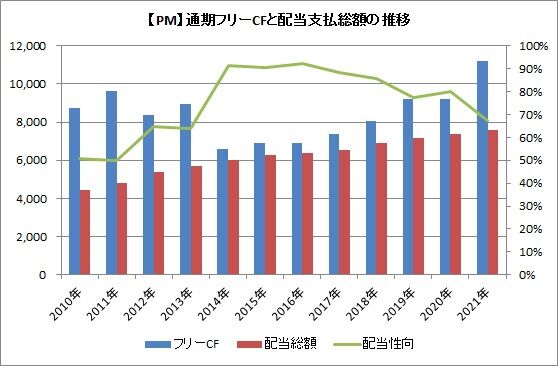

でもご安心を。通年では以下のように配当性向は100%以内に収まってきます。

結論を言うと、配当株投資家はキャッシュフローを重視したいところだが、1-3月で好ましくない数字が出ていても、あまり気にする必要はない。通年でフリーCFが増加しているか、配当性向は抑制されているかといった点が押さえられていればOKだと思います。

楽しい投資生活を。

PS:アルトリア(MO)とアッヴィ(ABBV)もキャッシュフローがまだ発表されていません。10Qが出ましたら、お知らせします。

保有株の決算発表がひと段落して、落ち着いた連休を過ごしているのですが、まだいくつか気になって

ることがありました。

それは、決算発表ではキャッシュフロー計算書が公表されなかったジョンソン・エンド・ジョンソン(JNJ)とフィリップ・モリス・インターナショナル(PM)の10Q発行です。

10Qは四半期決算の正式な報告書で、かなり形式ばったもの。決算発表のプレスリリースでは各社任意の内容を公表していますが、10Qでは記載内容が統一されています。日本の有価証券報告書(四半期報告書)みたいなものですかね。

ま、毎回JNJとPMは四半期決算発表(プレスリリース)では、キャッシュフローを公表していないか、一部しか公表していません。

多くの投資家が気にするのは売上高の増減や一株利益の増減、もしくは市場予想との差異だったりしますね。キャッシュフロー云々は二の次だと思います。

ただ配当株投資家にとっては、これは逆です。売上高が市場予想を上回るかどうかは、株価には影響しますが、配当にはあまり関係ありません(全くないとは言いません)。

配当は現金で支払われますから、企業の現金の出入り(キャッシュフロー)は気にしておく必要があります。特にフリーキャッシュフローと配当性向は配当支払いの余力を示すので非常に重要です。

数日前にJNJとPMからの10Qが発行された旨の通知がありました。少し遅くなりましたが、その内容をお知らせします。

まずJNJです。

営業CF 39.8億ドル(前年同期比2.3%減)

投資支出 6.0億ドル(同10.3%減)

フリーCF 33.7億ドル(同0.7%減)

営業CFが2%余り減少したものの、投資支出はそれ以上に抑制されたので、配当原資となるフリーCFは1%未満の減少に留まりました。

配当株にとってフリーCFの減少はあまり好ましくありません。何故なら、基本的に配当株の企業は配当を毎年増加させます。フリーCFの減少は将来の増配余地を縮小させるからです。

JNJはこの1-3月期に27.8億ドルの配当を支払いました。よって配当性向は83%となり、前年同期より5%ポイント上昇しました。

80%台なんて、意外と高い配当性向ですね。ここだけ見ると、増配余地少ないんじゃないの?と心配になりますが、ご安心を。通年ではここ10年間は50%台で推移していますし、6月には6.6%増配することが決まっていますので、問題ないんだろうと思います。

次はPMです。

PMは決算発表時に、営業CF(11.2億ドル)だけは公表されていました。10Qで確認したいのは、投資支出と配当支払額です。

10Qを見ると、以下のようになっていました。

投資支出 2.3億ドル(前年同期比27.9%増)

配当支払額 19.5億ドル

投資支出が3割近く増加していますね。ただし、営業CFが11.2億ドル(同157%増)あるので、フリーCFは8.9億ドル(同247%増)となります。

フリーCFが大きく増加に転じたのは良かったと思います。前年の減少が大き過ぎた気はしますが。

一方で、配当性向(配当額÷フリーCF)は実は200%超えとなっています。フリーCFで配当を賄えていない状態です。普通に考えたら、こんな銘柄には投資できません(配当狙いでは)。

でもご安心を。通年では以下のように配当性向は100%以内に収まってきます。

結論を言うと、配当株投資家はキャッシュフローを重視したいところだが、1-3月で好ましくない数字が出ていても、あまり気にする必要はない。通年でフリーCFが増加しているか、配当性向は抑制されているかといった点が押さえられていればOKだと思います。

楽しい投資生活を。

PS:アルトリア(MO)とアッヴィ(ABBV)もキャッシュフローがまだ発表されていません。10Qが出ましたら、お知らせします。

コメント