こんにちは。時短父さんです。

米たばこ大手のフィリップ・モリスインターナショナル(PM)が21年10-12月期の決算を発表しました。内容は悪くなかったです。

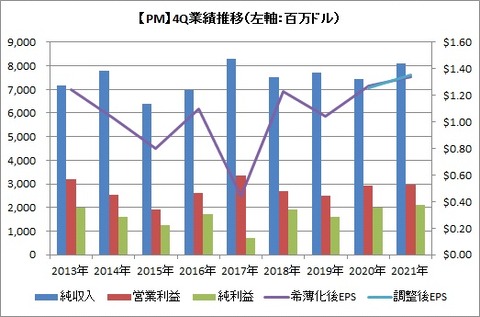

まずは四半期の結果から、、

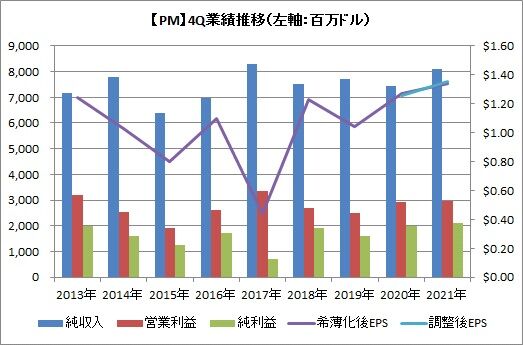

売上高からたばこ税を除いた純収入は81.0億ドルで、前年同期比8.9%増加しました。市場予想は77.5億ドルでした。あとで少し触れますが、加熱式たばこの純収入が全体の30%を占めるまでに成長しました。

営業利益は29.4億ドルで同1.4%増加、純利益は20.9億ドルで同5.9%増加しました。

希薄化後の一株利益は1.34ドルで、同5.5%増加でした。調整後の一株利益は1.35ドル(同7.1%増)で、市場予想の1.33ドルを上回りました。

地域別では、東欧や南アジアで販売量が減少したものの、中東アフリカをはじめ東アジアや欧州で販売量が増加したことが減少分を相殺し、全体では4.2%増加しました。

純収入の増加が顕著だったのは中東アフリカ地域の33%増です。紙巻たばこの販売量が増加したことが主な要因のようです。このご時世に紙巻たばこが増えるんですね、、。

あ、そうなんです。この10-12月期は世界全体の紙巻たばこの販売量が増加に転じるという興味深い特徴がありました。

これまでは加熱式たばこの増加とともに、紙巻たばこの販売量は減少を続けてきましたが、この四半期では紙巻たばこも2%増加したんですね。

え、過去はどうだったかな?と思って振り返ってみたら、21年7-9月期は0.4%減、同4-6月期は3.2%増してました、、。同1-3月期は7.2%減でした。

フィリップ・モリスとしてはどうなんでしょうね。会社として煙のない社会を目指したいのに、紙巻たばこの販売量が増えてしまうこと。どう考えているのかな。ちょっと気になります。

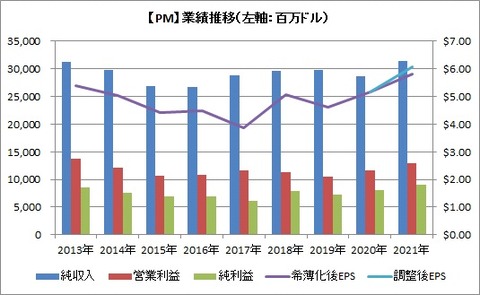

通期の結果は以下の通りです。

純収入は314億ドルで前年比9.4%増加、営業利益は129.7億ドルで同11.2%増加、純利益は91.1億ドルで同13.1%増加しました。希薄化後一株利益は5.80ドル(同12.4%増)、調整後一株利益は6.08ドル(同17.6%増)でした。

概ね良い1年でしたね。というか、会社が予想していた最新の通期一株利益は5.74~5.79ドルでしたから、これを上回ったってことですね。

調整後でも予想は5.98~6.03ドルとなっていましたから、これも上回りました。さすが!!

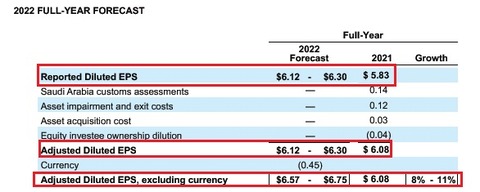

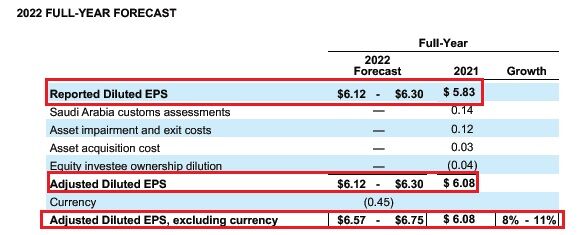

さぁ、では2022年はどうなんでしょうか?会社予想はこうなっています。

希薄化後一株利益は6.12~6.30ドル(21年比5~8%増)

調整後一株利益は6.12~6.30ドル(同1~4%増)

為替を除く調整後一株利益は6.57~6.75ドル(同8~11%増)

調整前での成長率が1桁というのはやや物足りないですが、これも致し方ないですね。原材料価格が上昇しているなど、インフレの影響がここにも出てきていますから。

でも、良く考えてみるとたばこ企業はインフレに強そうな気がしませんか?

だって、主な顧客は愛煙家の固定ファンです。たばこの値段がいくらになったって止めたくても止められない方々です。そういう顧客を持っていること自体、インフレに強い企業じゃないかなと思うのです。

昨晩、米国のCPI(消費者物価指数)が発表されて40年ぶりの高水準だったそうですね。フィリップ・モリスは米国では営業していませんが、米国のCPIはあまり関係ないかもしれませんが、世界的にもインフレは進んでいるはずです。

そうしたなかで、固定ファンがいるフィリップ・モリスは強いと思います。

楽しい投資生活を。

米たばこ大手のフィリップ・モリスインターナショナル(PM)が21年10-12月期の決算を発表しました。内容は悪くなかったです。

まずは四半期の結果から、、

売上高からたばこ税を除いた純収入は81.0億ドルで、前年同期比8.9%増加しました。市場予想は77.5億ドルでした。あとで少し触れますが、加熱式たばこの純収入が全体の30%を占めるまでに成長しました。

営業利益は29.4億ドルで同1.4%増加、純利益は20.9億ドルで同5.9%増加しました。

希薄化後の一株利益は1.34ドルで、同5.5%増加でした。調整後の一株利益は1.35ドル(同7.1%増)で、市場予想の1.33ドルを上回りました。

地域別では、東欧や南アジアで販売量が減少したものの、中東アフリカをはじめ東アジアや欧州で販売量が増加したことが減少分を相殺し、全体では4.2%増加しました。

純収入の増加が顕著だったのは中東アフリカ地域の33%増です。紙巻たばこの販売量が増加したことが主な要因のようです。このご時世に紙巻たばこが増えるんですね、、。

あ、そうなんです。この10-12月期は世界全体の紙巻たばこの販売量が増加に転じるという興味深い特徴がありました。

これまでは加熱式たばこの増加とともに、紙巻たばこの販売量は減少を続けてきましたが、この四半期では紙巻たばこも2%増加したんですね。

え、過去はどうだったかな?と思って振り返ってみたら、21年7-9月期は0.4%減、同4-6月期は3.2%増してました、、。同1-3月期は7.2%減でした。

フィリップ・モリスとしてはどうなんでしょうね。会社として煙のない社会を目指したいのに、紙巻たばこの販売量が増えてしまうこと。どう考えているのかな。ちょっと気になります。

通期の結果は以下の通りです。

純収入は314億ドルで前年比9.4%増加、営業利益は129.7億ドルで同11.2%増加、純利益は91.1億ドルで同13.1%増加しました。希薄化後一株利益は5.80ドル(同12.4%増)、調整後一株利益は6.08ドル(同17.6%増)でした。

概ね良い1年でしたね。というか、会社が予想していた最新の通期一株利益は5.74~5.79ドルでしたから、これを上回ったってことですね。

調整後でも予想は5.98~6.03ドルとなっていましたから、これも上回りました。さすが!!

さぁ、では2022年はどうなんでしょうか?会社予想はこうなっています。

希薄化後一株利益は6.12~6.30ドル(21年比5~8%増)

調整後一株利益は6.12~6.30ドル(同1~4%増)

為替を除く調整後一株利益は6.57~6.75ドル(同8~11%増)

調整前での成長率が1桁というのはやや物足りないですが、これも致し方ないですね。原材料価格が上昇しているなど、インフレの影響がここにも出てきていますから。

でも、良く考えてみるとたばこ企業はインフレに強そうな気がしませんか?

だって、主な顧客は愛煙家の固定ファンです。たばこの値段がいくらになったって止めたくても止められない方々です。そういう顧客を持っていること自体、インフレに強い企業じゃないかなと思うのです。

昨晩、米国のCPI(消費者物価指数)が発表されて40年ぶりの高水準だったそうですね。フィリップ・モリスは米国では営業していませんが、米国のCPIはあまり関係ないかもしれませんが、世界的にもインフレは進んでいるはずです。

そうしたなかで、固定ファンがいるフィリップ・モリスは強いと思います。

楽しい投資生活を。

コメント