こんにちは。時短父さんです。

米3M(MMM)が64年目の連続増配となる3月四半期配当を発表しました。

3Mの発表文によると、8日の取締役会にて2022年第一四半期の普通株式の配当を、1.49ドルにすると宣言しました。支払日は3月12日、権利確定日は2月18日です。なので権利落ち日は17日かな。

3Mは過去100年間において一貫して配当払い続けており、直近63年間は毎年配当増やしてきました。いやゆる連続増配株です。連続増配が25年以上の銘柄に与えられる称号「配当貴族」だけでなく、50年以上に与えられる「配当王」もクリアしています。

3Mは過去3年間において配当や自社株買いを通じて140億ドル(約1兆6100億円)を株主に還元しており、積極的な姿勢が現れています。

こういう姿勢は好きなんだよね。高配当利回りだし、連続増配だし、3Mの製品は世界中で使われていて、常にイノベーションを起こしている企業ですから。

ですが、1.49ドルの配当にはがっかり来ています。

何故なら、これまでの四半期配当は1.48ドルだったから、、、わずか1セント(0.01ドル)の増加です。

年間配当は、5.92ドルから5.96ドルへと4セント(0.04ドル)の増加となる見込みです。これ増加率としては0.67%です。

ちょっと低すぎるんじゃない?!!(`ε´)ぶーぶー

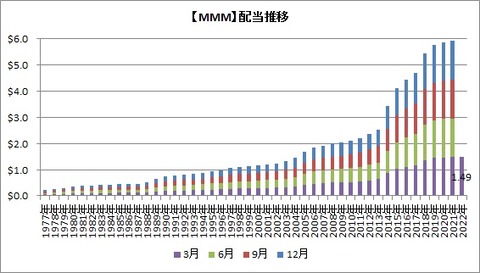

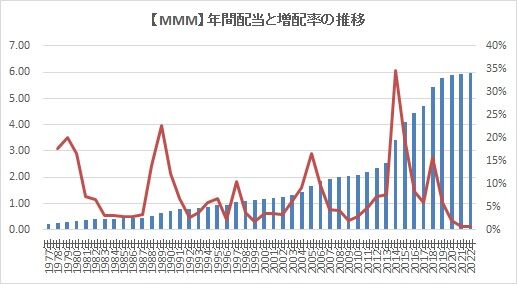

今回発表された四半期配当の部分は1.49ドルと書かれた紫色の棒グラフです。

確かに過去からの状況を見れば、毎年増配しているのが分かります。グラフが右肩上がりになっていますからね。

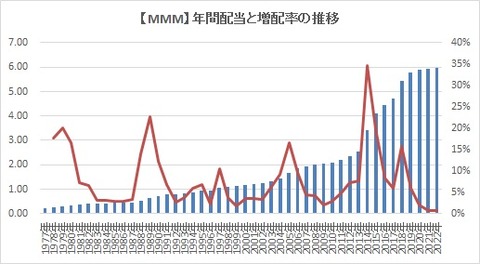

ただ増加率を重ねてみると、、

ちょっと残念な感じになっていますね。特にここ数年は急速に低下しています。2年連続で1%未満の増加率です。

まぁ、過去においては増加率が上昇したり、低下したりを繰り返しているので、悲観的になり過ぎるのもどうかとは思いますが、にしてもね。なかなか世界経済に業績が左右されやすい業種でもありますから、仕方ないのかな。

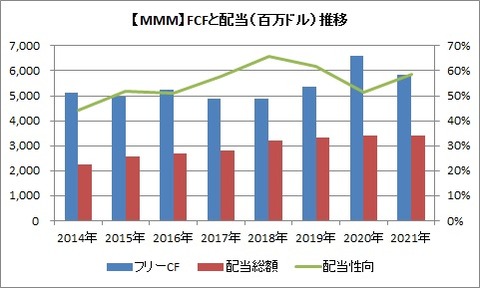

一応、今回四半期配当が0.7%増に留まった背景を分析しておくと、2021年のフリーキャッシュフローが減少したことがあるかなと思っています。

フリーキャッシュフローは20年の66.1億ドルから58.5億ドルに減少しました。これにより、配当性向が51%から58%に上昇してしまいました。

58%ならまだまだ安全水域ではあると思うのですが、22年以降の業績見通しも厳しいのでしょう。原材料価格の高騰、インフレ、中国経済の減速などリスク要因がたくさんあります。

無理して配当を増やし過ぎて、財務を悪化させては元も子もありません。なので、安全に1セント増に留めたのでしょう。

株主としてはちょっとがっかりですが、これも甘んじて受け入れなければなりません。1セントでも増やしてくれたんだから感謝しないとですね。

楽しい投資生活を。

米3M(MMM)が64年目の連続増配となる3月四半期配当を発表しました。

3Mの発表文によると、8日の取締役会にて2022年第一四半期の普通株式の配当を、1.49ドルにすると宣言しました。支払日は3月12日、権利確定日は2月18日です。なので権利落ち日は17日かな。

3Mは過去100年間において一貫して配当払い続けており、直近63年間は毎年配当増やしてきました。いやゆる連続増配株です。連続増配が25年以上の銘柄に与えられる称号「配当貴族」だけでなく、50年以上に与えられる「配当王」もクリアしています。

3Mは過去3年間において配当や自社株買いを通じて140億ドル(約1兆6100億円)を株主に還元しており、積極的な姿勢が現れています。

こういう姿勢は好きなんだよね。高配当利回りだし、連続増配だし、3Mの製品は世界中で使われていて、常にイノベーションを起こしている企業ですから。

ですが、1.49ドルの配当にはがっかり来ています。

何故なら、これまでの四半期配当は1.48ドルだったから、、、わずか1セント(0.01ドル)の増加です。

年間配当は、5.92ドルから5.96ドルへと4セント(0.04ドル)の増加となる見込みです。これ増加率としては0.67%です。

ちょっと低すぎるんじゃない?!!(`ε´)ぶーぶー

今回発表された四半期配当の部分は1.49ドルと書かれた紫色の棒グラフです。

確かに過去からの状況を見れば、毎年増配しているのが分かります。グラフが右肩上がりになっていますからね。

ただ増加率を重ねてみると、、

ちょっと残念な感じになっていますね。特にここ数年は急速に低下しています。2年連続で1%未満の増加率です。

まぁ、過去においては増加率が上昇したり、低下したりを繰り返しているので、悲観的になり過ぎるのもどうかとは思いますが、にしてもね。なかなか世界経済に業績が左右されやすい業種でもありますから、仕方ないのかな。

一応、今回四半期配当が0.7%増に留まった背景を分析しておくと、2021年のフリーキャッシュフローが減少したことがあるかなと思っています。

フリーキャッシュフローは20年の66.1億ドルから58.5億ドルに減少しました。これにより、配当性向が51%から58%に上昇してしまいました。

58%ならまだまだ安全水域ではあると思うのですが、22年以降の業績見通しも厳しいのでしょう。原材料価格の高騰、インフレ、中国経済の減速などリスク要因がたくさんあります。

無理して配当を増やし過ぎて、財務を悪化させては元も子もありません。なので、安全に1セント増に留めたのでしょう。

株主としてはちょっとがっかりですが、これも甘んじて受け入れなければなりません。1セントでも増やしてくれたんだから感謝しないとですね。

楽しい投資生活を。

コメント