こんにちは。時短父さんです。

ブルームバーグ通信によると、岸田文雄首相の派閥に所属する山本幸三衆院議員は、株式譲渡益や配当金など金融所得への課税について、現行の一律20%(所属税15%、住民税5%)から25%へ引き上げるのが適当だとの考えを示した、そうです。

全然適当じゃないんですけど!!

ブルームバーグとのインタビューに答えたようなんですが、金融所得税の増税は「格差是正の象徴」で、25%は「株式市場を害さない税率」なんだそうですよ。

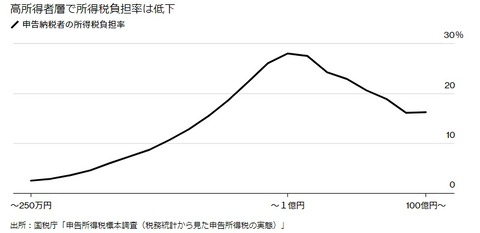

この増税案が出てきた背景にあるのって、「1億円の壁」問題からですよね。「1億円の壁」問題とは、給与所得の場合、所得が多いほど税率が上がり、課税所得4000万円以上なら住民税も含めた税率が最高の55%となる一方で、金融所得への課税は一律20%のため、金融所得の割合が相対的に高い富裕層に有利になる、問題です。

てか、良くない?!金融所得を持っている人(またその先代など)はそれなりの努力をして、金融所得を得た訳でしょ。努力すれば、給与所得に頼らず、生活できるほどの給与所得を得られる可能性があるなんて、夢があっていいじゃないですか。

それを取れそうなところから簡単に取ろうという魂胆。たばこ税と一緒だな。

庶民だって、少ない給与の中から苦労して捻出した資金で投資をして、なんとか資産を増やそうとしているのです。将来不安を解消したいために。それなのに、そこからも取るなんて、なんて無慈悲な。

1億円以上の所得がある富裕層は20%から25%なんて、気にしないのかもしれませんが、それ以下の庶民だって、金融所得を増やそうとしているんですよ。ここの層へ打撃はデカいぞ。

株式資産1000万円があり、税引き前の年間配当が50万円だったとしたら、今は20%引かれて、40万円の手取り。それが25%だと37.5万円に、、、2.5万も多く取られてします。

もし本気で分配と成長の好循環とかいう政策をやるとしたら、本当に増税してくるかもしれないです。

でも、まだ庶民でも合法的に節税する方法はあります。

もうとっくにやっているかもしれませんが、NISAをフル活用する。年間120万円が5年間(計600万円分)の金融所得が非課税となる特例です。1円足りとも枠を余らせるのは勿体なく感じます。金融所得税の増税が決まったら、この合法的な節税方法の重要性が高まってくるでしょうね。

他にも節税できる制度をフル活用した方が良いでしょう。iDeCoもそう。企業型の確定拠出年金で従業員拠出分を増やすとか。

政府の人間は、なんとか取れそうなところから、取ろうとしてきます。富裕層でない私たちは、何とかそれらから自分たちの財産と将来を守っていかなければなりません。誰かが守ってくれるわけではありません。自分で守るのです。

楽しい投資生活を。

ブルームバーグ通信によると、岸田文雄首相の派閥に所属する山本幸三衆院議員は、株式譲渡益や配当金など金融所得への課税について、現行の一律20%(所属税15%、住民税5%)から25%へ引き上げるのが適当だとの考えを示した、そうです。

全然適当じゃないんですけど!!

ブルームバーグとのインタビューに答えたようなんですが、金融所得税の増税は「格差是正の象徴」で、25%は「株式市場を害さない税率」なんだそうですよ。

この増税案が出てきた背景にあるのって、「1億円の壁」問題からですよね。「1億円の壁」問題とは、給与所得の場合、所得が多いほど税率が上がり、課税所得4000万円以上なら住民税も含めた税率が最高の55%となる一方で、金融所得への課税は一律20%のため、金融所得の割合が相対的に高い富裕層に有利になる、問題です。

てか、良くない?!金融所得を持っている人(またその先代など)はそれなりの努力をして、金融所得を得た訳でしょ。努力すれば、給与所得に頼らず、生活できるほどの給与所得を得られる可能性があるなんて、夢があっていいじゃないですか。

それを取れそうなところから簡単に取ろうという魂胆。たばこ税と一緒だな。

庶民だって、少ない給与の中から苦労して捻出した資金で投資をして、なんとか資産を増やそうとしているのです。将来不安を解消したいために。それなのに、そこからも取るなんて、なんて無慈悲な。

1億円以上の所得がある富裕層は20%から25%なんて、気にしないのかもしれませんが、それ以下の庶民だって、金融所得を増やそうとしているんですよ。ここの層へ打撃はデカいぞ。

株式資産1000万円があり、税引き前の年間配当が50万円だったとしたら、今は20%引かれて、40万円の手取り。それが25%だと37.5万円に、、、2.5万も多く取られてします。

もし本気で分配と成長の好循環とかいう政策をやるとしたら、本当に増税してくるかもしれないです。

でも、まだ庶民でも合法的に節税する方法はあります。

もうとっくにやっているかもしれませんが、NISAをフル活用する。年間120万円が5年間(計600万円分)の金融所得が非課税となる特例です。1円足りとも枠を余らせるのは勿体なく感じます。金融所得税の増税が決まったら、この合法的な節税方法の重要性が高まってくるでしょうね。

他にも節税できる制度をフル活用した方が良いでしょう。iDeCoもそう。企業型の確定拠出年金で従業員拠出分を増やすとか。

政府の人間は、なんとか取れそうなところから、取ろうとしてきます。富裕層でない私たちは、何とかそれらから自分たちの財産と将来を守っていかなければなりません。誰かが守ってくれるわけではありません。自分で守るのです。

楽しい投資生活を。

コメント

コメント一覧

最新情報ですね、一律25%。この辺なら妥当か…って考えた感じ?

昨日の国会演説ニュースでも、新自由主義からの脱却、富裕層や貧困層より分厚い中間層を、成長も分配も…等々のワードをどの局も紹介していました。

貧困層はもちろん減らしてほしいですが、富裕層も薄〜くする?!と読めます。。。

それより世の中の偏見やアレルギーを減らしたり、何より理解を深める取り組みをしてほしいです。

コメント有難うございます!

金融所得税の引き上げについて、本当の金持ちからだけにしてもらいたいものです。一般的にはむしろ税率を引き下げて、投資のすそ野を広げ、取引を活発化させることで、税収を増やすべきでしょう。キッシーのやろうとしていることはこれとは真逆です。

みずほさんがおっしゃる「偏見」や「アレルギー」とは、投資に対するものですよね?私も同感です。投資への理解が深まれば、投資を悪物扱いしたような増税案は出てこないはずですね。

引き続き宜しくお願いします。

給料所得者なら、20万円までの売却益なら非課税ですよね?私も子どもニーサ含めフルで挑んでおります。

コメント有難うございます。20万円までについての件は、確定申告の要否だと思います。給与所得者が源泉徴収無しの口座を選択していたら、株式売却益や配当が20万円以下であれば、確定申告は不要ですよね。

私が言いたかったのは、これから金融所得を増やそうとして頑張っている庶民にとって、この増税案は厳しいものになる点と、NISAをフル活用して防衛していかないといけないという点です。

政府に負けないように頑張って資産を増やしていきましょう!