こんにちは。時短父さんです。

米食品大手のクラフト・ハインツ(KHC)の株価が1年半ぶりに5%以上下げる急落となりました。まぁ、ここ2ヵ月間ジリジリと下げていたんで、なんか怪しいなとは思っていたんですが、やっぱりですね。

加重平均の200日移動平均線も大きく下回ってしまっているので、ちょっとやそっとじゃ株価が元に戻るのはないかもしれないですね。

株価が大きく下落した要因ですけど、これははっきりしています。4日に発表された4-6月期決算において業績見通しが悪かったからです。4-6月期の決算内容を併せて、お伝えしたいと思います。

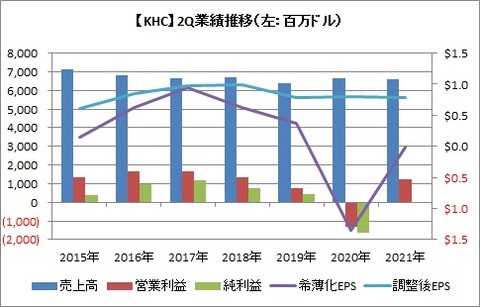

まず4-6月期の業績ですが、売上高は66.1億ドルで前年同期比0.5%減でした。これは市場予想の65.5億ドルを上回りました。営業利益は12.3億ドルで、前年同期13.4億ドルの損失から大幅に改善しました。昨年は29億ドルの減損処理をしていましたが、これがなくなったことによる効果です。

純損益ですが、これはちょっと不思議なんですが、0.27億ドル(2700万ドル)の損失となっています。何で?って思うよね。P/L見たら、支払利息で6.4億ドル、見込み法人所得税で6.7億ドルも引かれているのが分かりました。この2つで営業利益が吹き飛んでしまっているのです。

よって希薄化後一株損益は0.02ドルの損失となりました。それでも前年同期では1.35ドルの損失だったので、改善したのは良かったです(でも不満)。

一時項目を除く調整後一株利益は0.78ドルで、市場予想0.72ドルを上回ったものの、前年同期比では0.02ドル減少しました。

税引き・利払い前・償却前利益であるEBITDAは17.1億ドルで、前年同期の17.9億ドルから5%減少しています。1-3月期比では8%増加しました。

セグメント別では、クラフト・ハインツの最大市場である米国が苦戦しており、3%余り売上高が減少しました。昨年はコロナ禍での巣篭り需要が旺盛でしたが、経済活動が再開されて始めていることで、需要が減退したのでしょう。またナッツ事業の売却も、減収に影響しているでしょう。

ちなみにカナダ市場と国際市場では8%余りの伸びを示しています。私も毎日のようにハインツのケチャップを使って、売上に貢献しています(笑)

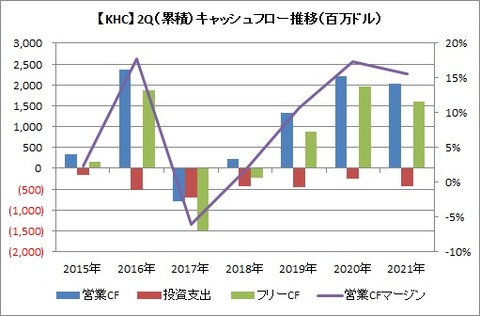

6ヶ月間の累積キャッシュフローでは、営業キャッシュフローが20.3億ドルで、前年同期比8%減少しました。これを売上高で割ったキャッシュフローマージンは15%です。4-6月だけで見ると、営業キャッシュフローは12.1億ドルの同39%減ですので、これはちょっとまずいです。

半年間の投資支出は4.3億ドル(同67%増)しています。よってフリーキャッシュフローは15.9億ドル(同18%減)となりました。

ネットの投資キャッシュうフローでは、ナッツ事業の売却分として34億ドルあまりの現金が入ってきていて、これの多くは長期債務の返済に充てられていました。

楽しい投資生活を。

米食品大手のクラフト・ハインツ(KHC)の株価が1年半ぶりに5%以上下げる急落となりました。まぁ、ここ2ヵ月間ジリジリと下げていたんで、なんか怪しいなとは思っていたんですが、やっぱりですね。

加重平均の200日移動平均線も大きく下回ってしまっているので、ちょっとやそっとじゃ株価が元に戻るのはないかもしれないですね。

株価が大きく下落した要因ですけど、これははっきりしています。4日に発表された4-6月期決算において業績見通しが悪かったからです。4-6月期の決算内容を併せて、お伝えしたいと思います。

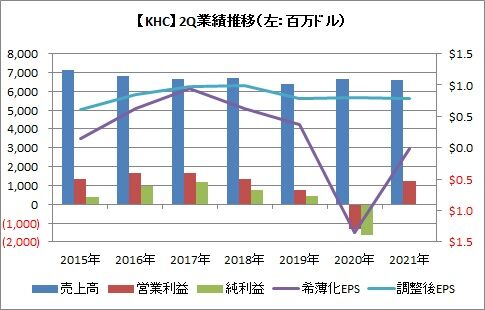

まず4-6月期の業績ですが、売上高は66.1億ドルで前年同期比0.5%減でした。これは市場予想の65.5億ドルを上回りました。営業利益は12.3億ドルで、前年同期13.4億ドルの損失から大幅に改善しました。昨年は29億ドルの減損処理をしていましたが、これがなくなったことによる効果です。

純損益ですが、これはちょっと不思議なんですが、0.27億ドル(2700万ドル)の損失となっています。何で?って思うよね。P/L見たら、支払利息で6.4億ドル、見込み法人所得税で6.7億ドルも引かれているのが分かりました。この2つで営業利益が吹き飛んでしまっているのです。

よって希薄化後一株損益は0.02ドルの損失となりました。それでも前年同期では1.35ドルの損失だったので、改善したのは良かったです(でも不満)。

一時項目を除く調整後一株利益は0.78ドルで、市場予想0.72ドルを上回ったものの、前年同期比では0.02ドル減少しました。

税引き・利払い前・償却前利益であるEBITDAは17.1億ドルで、前年同期の17.9億ドルから5%減少しています。1-3月期比では8%増加しました。

セグメント別では、クラフト・ハインツの最大市場である米国が苦戦しており、3%余り売上高が減少しました。昨年はコロナ禍での巣篭り需要が旺盛でしたが、経済活動が再開されて始めていることで、需要が減退したのでしょう。またナッツ事業の売却も、減収に影響しているでしょう。

ちなみにカナダ市場と国際市場では8%余りの伸びを示しています。私も毎日のようにハインツのケチャップを使って、売上に貢献しています(笑)

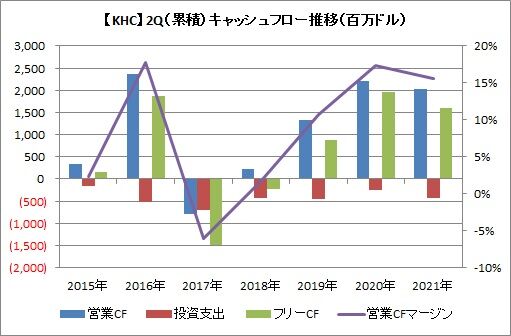

6ヶ月間の累積キャッシュフローでは、営業キャッシュフローが20.3億ドルで、前年同期比8%減少しました。これを売上高で割ったキャッシュフローマージンは15%です。4-6月だけで見ると、営業キャッシュフローは12.1億ドルの同39%減ですので、これはちょっとまずいです。

半年間の投資支出は4.3億ドル(同67%増)しています。よってフリーキャッシュフローは15.9億ドル(同18%減)となりました。

ネットの投資キャッシュうフローでは、ナッツ事業の売却分として34億ドルあまりの現金が入ってきていて、これの多くは長期債務の返済に充てられていました。

そして冒頭でもお伝えしたように、クラフト・ハインツは7-9月期の業績見通しを発表したのですが、これが株価の急落を招きました。

発表された内容は、2019年との比較において、オーガニックセールス(事業売却など影響を除いた売上高)の成長率を1桁台半ばの増加に、調整後EBITDAを1桁台前半の減少に設定しました。

オーガニックセールスは増収予想なら、まだマシかと思いきや、為替の影響も除いたベースの売上高は1桁台前半の減少を予想しています(対20年比)。調整後EBITDAに至っては2桁の減少率になる見込みです。

なかなか厳しい予想です。コロナ禍で業績が押し上げられてた側面があったので、予想できたことではあります。ただ実際こうやって数字で現実を見せつけられると、複雑な気持ちです。

株価急落でやや買いやすい値段になったとはいえ、ここで買いに向かうのは勇気が要りますね。

楽しい投資生活を。

コメント