こんにちは。時短父さんです。

米日用品大手のプロクター&ギャンブル(PG)の次回増配において、増配率が2桁になるのは厳しいかもしれません。その理由は後ほど詳しくお伝えします。

まずは4-6月期と通期の決算情報から。プロクター&ギャンブルは30日に決算を発表しました。それによると、4-6月期の四半期売上高は189.4億ドル(前年同期比7%増)、営業利益は35.4億ドル(同1.7%増)、純利益は29.0億ドル(同4%増)でした。

希薄化後の一株利益は1.13ドルで、前年同期比6%増、市場予想の1.09ドルも上回りました。ただし、コアEPSも1.13ドルで、前年同期1.16ドルから3%減少しました。

多くの企業がコロナ禍真っ只中の20年4-6月に業績を悪化させたことで、今4-6月期は売上高や営業利益成長率2桁増が頻繁に起こっているので、プロクター&ギャンブルの7%とか1%増が物足りないように感じます。が、そもそも同社は、コロナを追い風として業績を伸ばした稀有な企業なので、気にする必要はありません。

セグメント別ではヘルスケア部門がオーガニック出荷量とオーガニック売上高で2桁増を記録しており、好調さを示しました。他部門でも、一部製品の値上げや為替効果も含めて、売上高が2桁増となっている化粧品部門、グルーミング部門があります。

製品価格を上げても買ってくれる消費者がいるブランドは、やはり強いですね。今後も、原材料費の高止まりが続くと見られるので、その部分を価格に転嫁できる企業とできない企業で明暗が分かれそうです。

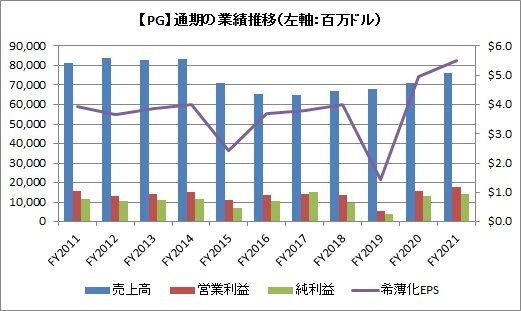

続いて、FY2021通期では、売上高は761億ドル(前年同期比7%増)、営業利益179億ドル(同14%増)、純利益143億ドル(10%増)でした。希薄化後一株利益は5.50ドル、コア利益も5.66ドルでした。

FY2019は大きく利益が減少していますが、これはグルーミング部門の「ジレット」で減損処理を行ったことによるものです。それを除けば、業績は順調に伸びていることが分かります。

さて、冒頭でお伝えした次回増配で増配率が2桁増になるのが厳しいだろうという件ですが、どういうことでしょうか?

現在プロクター&ギャンブルの四半期配当は0.8698ドルです。前回の増配では10%の四半期配当の増配がありました。増配のタイミングは5月なので、まだ9ヶ月も先の話なのですが、まぁお聞きください。

それはフリーキャッシュフローの伸びと配当性向です。

プロクター&ギャンブルのFY2021通期の営業キャッシュフローは183.7億ドル、投資支出は27.8億ドルだったので、フリーキャッシュフローは155.8億ドル(前年同期比8%増)でした。年間配当は82.6億ドルなので、配当性向は53%でした。

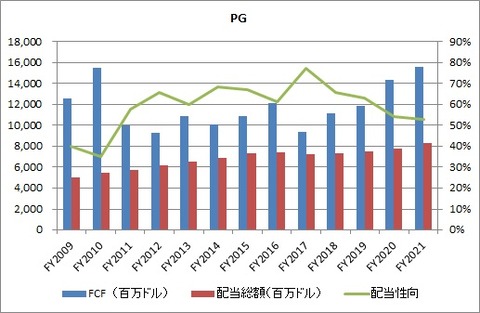

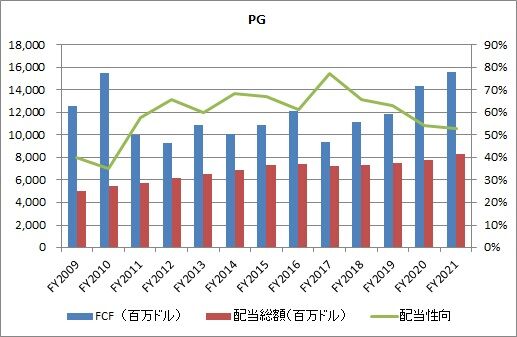

下のグラフを見て下さい。フリーキャッシュフローと配当額、配当性向を示したものです。

FY2017以降、フリーキャッシュフローは伸び続け、配当額との差が開く一方となっているのがわかりますね。それに反比例するように配当性向が下がり続けています。同期間においてフリーキャッシュフローの伸び率が、配当増加率を上回っているからです。

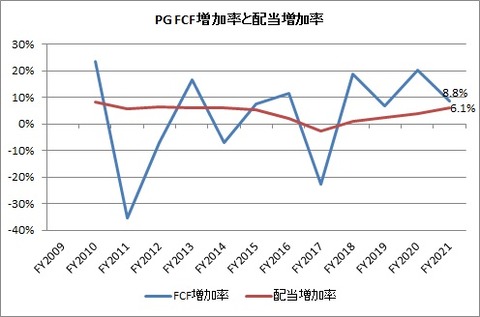

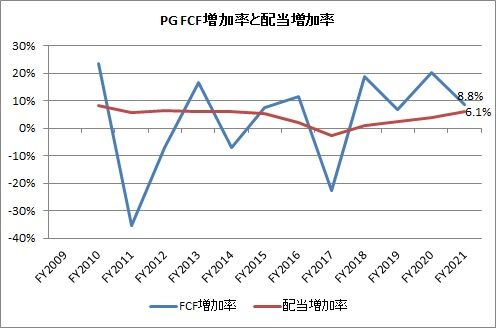

配当性向は50%台なので、次回の増配も全く疑いの余地はないのですが、2桁増となるかというとそこは疑問なのです。理由はフリーキャッシュフローの増加率と配当の増加率が拮抗し始めているからです。

FY2021のFCF増加率は8.8%、配当増加率は6.1%でした。配当増加率には、前々回の四半期配当増配(0.7459ドル⇒0.7907ドル)の6%増配が反映されており、まだ今年の10%増配がほとんど反映されていません。

つまりFY2022の配当総額はFY2021よりも10%強増える見込みで、かつフリーキャッシュフローがそれを上回らない限り、10%以上の増配は可能性としては低いと思うのです。

ちなみにプロクター&ギャンブルはFY2022ガイダンスで、フリーキャッシュフローを見積もっていません。この件に関して、配当総額は80億ドルを超えるとしか触れていません。

私の予想が外れてくれることを願いましょう。同社は、FY2022に希薄化後一株利益が6~9%、コア利益が3~6%増加すると予想しています。投資支出は売上高の4~5%、自社株買いは70~90億ドルドルを行うとのこと。

配当だけでなく、さらなる株価上昇も期待できるので、がっちり保有しておきましょう。

楽しい投資生活を。

米日用品大手のプロクター&ギャンブル(PG)の次回増配において、増配率が2桁になるのは厳しいかもしれません。その理由は後ほど詳しくお伝えします。

まずは4-6月期と通期の決算情報から。プロクター&ギャンブルは30日に決算を発表しました。それによると、4-6月期の四半期売上高は189.4億ドル(前年同期比7%増)、営業利益は35.4億ドル(同1.7%増)、純利益は29.0億ドル(同4%増)でした。

希薄化後の一株利益は1.13ドルで、前年同期比6%増、市場予想の1.09ドルも上回りました。ただし、コアEPSも1.13ドルで、前年同期1.16ドルから3%減少しました。

多くの企業がコロナ禍真っ只中の20年4-6月に業績を悪化させたことで、今4-6月期は売上高や営業利益成長率2桁増が頻繁に起こっているので、プロクター&ギャンブルの7%とか1%増が物足りないように感じます。が、そもそも同社は、コロナを追い風として業績を伸ばした稀有な企業なので、気にする必要はありません。

セグメント別ではヘルスケア部門がオーガニック出荷量とオーガニック売上高で2桁増を記録しており、好調さを示しました。他部門でも、一部製品の値上げや為替効果も含めて、売上高が2桁増となっている化粧品部門、グルーミング部門があります。

製品価格を上げても買ってくれる消費者がいるブランドは、やはり強いですね。今後も、原材料費の高止まりが続くと見られるので、その部分を価格に転嫁できる企業とできない企業で明暗が分かれそうです。

続いて、FY2021通期では、売上高は761億ドル(前年同期比7%増)、営業利益179億ドル(同14%増)、純利益143億ドル(10%増)でした。希薄化後一株利益は5.50ドル、コア利益も5.66ドルでした。

FY2019は大きく利益が減少していますが、これはグルーミング部門の「ジレット」で減損処理を行ったことによるものです。それを除けば、業績は順調に伸びていることが分かります。

さて、冒頭でお伝えした次回増配で増配率が2桁増になるのが厳しいだろうという件ですが、どういうことでしょうか?

現在プロクター&ギャンブルの四半期配当は0.8698ドルです。前回の増配では10%の四半期配当の増配がありました。増配のタイミングは5月なので、まだ9ヶ月も先の話なのですが、まぁお聞きください。

それはフリーキャッシュフローの伸びと配当性向です。

プロクター&ギャンブルのFY2021通期の営業キャッシュフローは183.7億ドル、投資支出は27.8億ドルだったので、フリーキャッシュフローは155.8億ドル(前年同期比8%増)でした。年間配当は82.6億ドルなので、配当性向は53%でした。

下のグラフを見て下さい。フリーキャッシュフローと配当額、配当性向を示したものです。

FY2017以降、フリーキャッシュフローは伸び続け、配当額との差が開く一方となっているのがわかりますね。それに反比例するように配当性向が下がり続けています。同期間においてフリーキャッシュフローの伸び率が、配当増加率を上回っているからです。

配当性向は50%台なので、次回の増配も全く疑いの余地はないのですが、2桁増となるかというとそこは疑問なのです。理由はフリーキャッシュフローの増加率と配当の増加率が拮抗し始めているからです。

FY2021のFCF増加率は8.8%、配当増加率は6.1%でした。配当増加率には、前々回の四半期配当増配(0.7459ドル⇒0.7907ドル)の6%増配が反映されており、まだ今年の10%増配がほとんど反映されていません。

つまりFY2022の配当総額はFY2021よりも10%強増える見込みで、かつフリーキャッシュフローがそれを上回らない限り、10%以上の増配は可能性としては低いと思うのです。

ちなみにプロクター&ギャンブルはFY2022ガイダンスで、フリーキャッシュフローを見積もっていません。この件に関して、配当総額は80億ドルを超えるとしか触れていません。

私の予想が外れてくれることを願いましょう。同社は、FY2022に希薄化後一株利益が6~9%、コア利益が3~6%増加すると予想しています。投資支出は売上高の4~5%、自社株買いは70~90億ドルドルを行うとのこと。

配当だけでなく、さらなる株価上昇も期待できるので、がっちり保有しておきましょう。

楽しい投資生活を。

コメント