こんにちは。時短父さんです。

世界的なカード決済企業のビザ(V)から6月支払の四半期配当を受け取りました。保有株数は29株、一株当たり配当は0.32ドルなので、税引き後で6.67ドルでした。

前回3月の時より4株増やしたので、1ドル弱多く受け取りました。6.67ドルって、わずか700円ほどですが、配当は配当です。一年前の配当受取額は2.17ドルだったので、愚直に買い増しを続けてきた結果ですね。

さて、ビザを始めとしたカード決済企業は、コロナ禍で逆風にさらされたセクターの一つでした。最大の理由はクロス・ボーダー(国境を跨いだ)決済の減少でしょう。世界中で海外旅行客が激減し、買い物をしなくなったからです。

その分、在宅時間が増え、ネット通販を通じてカード決済をする機会は増えたものの、相殺するには至りませんでした。ただ、2021年に入ってからは回復傾向にあります。ビザが発表した資料によれば、2021年4月(1-20日)のクロス・ボーダー決済量は、前年同月比で60%増加しています。

今後、世界中でワクチン接種が進み、人々の移動制限がなくなれば、海外旅行を始めとしたレジャー需要の急増が予想されますので、その際の必需品であるカード決済にとっては追い風となるはずです。

ビザの配当に話を戻しましょう。ビザに投資する人はあまりインカム・ゲインを目的にしてないかもしれません。多くがキャピタル・ゲインを目的にしているのかな。私は両方です。

多くの投資家がビザを成長株と見なす理由は、営業利益率64%(FY2020)というその強力な収益力の他に、年間81億ドル(同)にも及ぶ自社株買いの効果を期待してのことだと思います。

その規模からすれば、ビザが株主に支払う配当総額(26.6億ドル)はかなり控えめです。ビザは2008年から12年連続して配当を増やしてきました。当初はわずか0.0263ドルだった四半期配当は、現在0.32ドル。実に12倍です!

2020年に四半期配当を増配した時の増加率は7%に留まりましたが、それ以前の5~6年は増配率が20%前後を維持してきました。

ビザが大規模な自社株買いを続けていることから、皆さん予想はついていると思いますが、結論から言うとビザの配当の安全性は全く問題ないです。

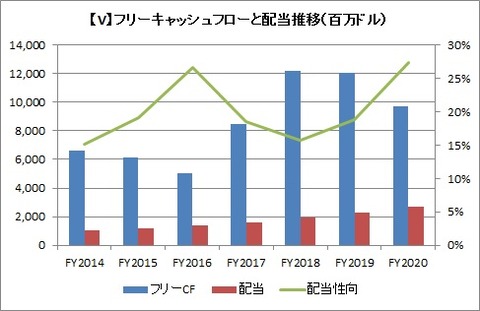

理由はそれだけではありません。ビザのフリーキャッシュフローはFY2020に97億ドルとなり、前年から19%したものの、配当性向は27%に留まっています(FY2019の配当性向は19%)。

通常75%未満であれば、ある程度安全といえる配当性向が30%未満ということは、キャッシュには相当な余裕があると見て良いです。

FY2021はどうでしょう?これまでの(直近2四半期)ところ、営業キャッシュフローは前年同期比28%増加し、フリーキャッシュフローも32%増加の65.2億ドルとなっています。このまま積み上げていけば、FY2021のフリーキャッシュフローは通年でFY2019並みか、それ以上に回復するでしょう。

そうすれば、配当性向は20%台前半にまで抑制されることになるはずです。より一層ビザの配当の安全性は高まるでしょう。

今日もポチをお願いします。

↓↓

世界的なカード決済企業のビザ(V)から6月支払の四半期配当を受け取りました。保有株数は29株、一株当たり配当は0.32ドルなので、税引き後で6.67ドルでした。

前回3月の時より4株増やしたので、1ドル弱多く受け取りました。6.67ドルって、わずか700円ほどですが、配当は配当です。一年前の配当受取額は2.17ドルだったので、愚直に買い増しを続けてきた結果ですね。

さて、ビザを始めとしたカード決済企業は、コロナ禍で逆風にさらされたセクターの一つでした。最大の理由はクロス・ボーダー(国境を跨いだ)決済の減少でしょう。世界中で海外旅行客が激減し、買い物をしなくなったからです。

その分、在宅時間が増え、ネット通販を通じてカード決済をする機会は増えたものの、相殺するには至りませんでした。ただ、2021年に入ってからは回復傾向にあります。ビザが発表した資料によれば、2021年4月(1-20日)のクロス・ボーダー決済量は、前年同月比で60%増加しています。

今後、世界中でワクチン接種が進み、人々の移動制限がなくなれば、海外旅行を始めとしたレジャー需要の急増が予想されますので、その際の必需品であるカード決済にとっては追い風となるはずです。

ビザの配当に話を戻しましょう。ビザに投資する人はあまりインカム・ゲインを目的にしてないかもしれません。多くがキャピタル・ゲインを目的にしているのかな。私は両方です。

多くの投資家がビザを成長株と見なす理由は、営業利益率64%(FY2020)というその強力な収益力の他に、年間81億ドル(同)にも及ぶ自社株買いの効果を期待してのことだと思います。

その規模からすれば、ビザが株主に支払う配当総額(26.6億ドル)はかなり控えめです。ビザは2008年から12年連続して配当を増やしてきました。当初はわずか0.0263ドルだった四半期配当は、現在0.32ドル。実に12倍です!

2020年に四半期配当を増配した時の増加率は7%に留まりましたが、それ以前の5~6年は増配率が20%前後を維持してきました。

ビザが大規模な自社株買いを続けていることから、皆さん予想はついていると思いますが、結論から言うとビザの配当の安全性は全く問題ないです。

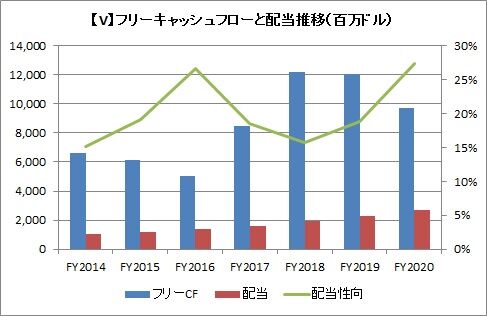

理由はそれだけではありません。ビザのフリーキャッシュフローはFY2020に97億ドルとなり、前年から19%したものの、配当性向は27%に留まっています(FY2019の配当性向は19%)。

通常75%未満であれば、ある程度安全といえる配当性向が30%未満ということは、キャッシュには相当な余裕があると見て良いです。

FY2021はどうでしょう?これまでの(直近2四半期)ところ、営業キャッシュフローは前年同期比28%増加し、フリーキャッシュフローも32%増加の65.2億ドルとなっています。このまま積み上げていけば、FY2021のフリーキャッシュフローは通年でFY2019並みか、それ以上に回復するでしょう。

そうすれば、配当性向は20%台前半にまで抑制されることになるはずです。より一層ビザの配当の安全性は高まるでしょう。

今日もポチをお願いします。

↓↓

コメント