こんにちは。時短父さんです。

昨日は給料日でした。もともと大した金額でもないのに、今年から本給5%カットされて、4月から社会保険料の本人負担率が5割に引き上げられて、手取りがますます少なくて、給与明細見てびっくりするくらいです。

しかもこんな厳しい状況なのに、組合費はしっかりと取っていくやり方に腹立たしさを感じます。正直、税金や社会保険料も取られてしまうのは気分良くないです。でも、税金(所得税)は年末調整で戻ってきますし、社会保険料の一部は将来自分に還元されると思えます。

組合費にはどんな還元がある?会社からの給与減額の提案を呑むだけで、一時金を獲得できずに一体何をした?ホントに腹立たしいです。

すみません。愚痴りました。

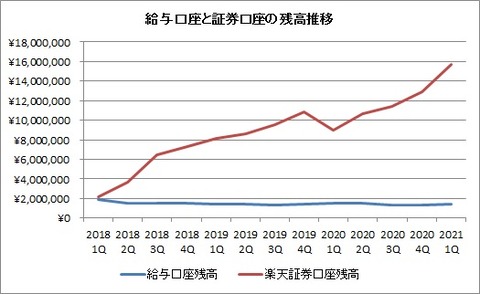

さて、毎月の手取りがほとんど増えない(というか減っている)なかで、時短父さんの給与口座の預金残高は全然増えていません。具体的には言えませんが、ざっくりと百数十万円といったところです。もうかれこれ3年くらいはこんなもんです。

正確には「増えていない」のではなく、あえて「増やそうとしていない」のです。

そう。預金(貯金)は増えていなくても、貯蓄を増やそうとしていますし、実際増えています。低金利下では預金、つまり現金はほとんどキャッシュフローを生まないでしょ。だから、銀行口座にはホントに最低限の金額だけ入れおけばいいと思っています。

では代わりにどうしているか?

ご存知の通り、株式投資です。

給料日になったら、即銀行の給与口座から楽天証券へ20万円を入金します。そしてここから毎月2回10万円ずつ米国株を買って行きます。こうやって、株式資産は1600万円まで増えました。

株式は配当というキャッシュフローを生んでくれます。しかもその利回りは預金金利の比ではないですね。100万円分の株式を持っていたら、年間3~4万円程度の配当を受け取るのはザラでしょう。預金利息は100円くらいでしたっけ?

このご時世に預金だけで資産を増やして行こうとするのは途方もない時間と忍耐が必要です。株式なら資産価値を複利で増やして行けますし、預金利息の数百倍のキャッシュフローを毎年手にできます。

また給料が入ったら、子供たちの教育資金用に現金を引き出し、それぞれの口座に2万円ずつ移します。ここからインデックスファンドの自動買い付けを毎月してもらいます。それらもこれまでで450万円くらいになっていますね。

投資の他に、住宅ローンを支払ったり、水道光熱費を支払ったりしていますが、これらをしていると、手取り金額はほとんどチャラになってしまうのです。※うちの家計では妻が食費や子どもの習い事関連の支出を賄ってくれています。

そりゃ、預金残高が増えるわけないわな。でも消費しているわけではなくて、ほとんどを貯蓄と負債返済に充てていて、財務基盤(家計のね)を強化していると思えばいいわけです。

いつかでっかい資産を築いて、給与明細を見るのが楽しみでなくなる日が来るといいなぁ。そんなことを思っています。

今日もポチをお願いします。

↓↓

昨日は給料日でした。もともと大した金額でもないのに、今年から本給5%カットされて、4月から社会保険料の本人負担率が5割に引き上げられて、手取りがますます少なくて、給与明細見てびっくりするくらいです。

しかもこんな厳しい状況なのに、組合費はしっかりと取っていくやり方に腹立たしさを感じます。正直、税金や社会保険料も取られてしまうのは気分良くないです。でも、税金(所得税)は年末調整で戻ってきますし、社会保険料の一部は将来自分に還元されると思えます。

組合費にはどんな還元がある?会社からの給与減額の提案を呑むだけで、一時金を獲得できずに一体何をした?ホントに腹立たしいです。

すみません。愚痴りました。

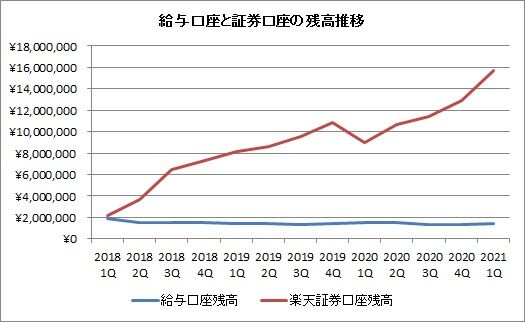

さて、毎月の手取りがほとんど増えない(というか減っている)なかで、時短父さんの給与口座の預金残高は全然増えていません。具体的には言えませんが、ざっくりと百数十万円といったところです。もうかれこれ3年くらいはこんなもんです。

正確には「増えていない」のではなく、あえて「増やそうとしていない」のです。

そう。預金(貯金)は増えていなくても、貯蓄を増やそうとしていますし、実際増えています。低金利下では預金、つまり現金はほとんどキャッシュフローを生まないでしょ。だから、銀行口座にはホントに最低限の金額だけ入れおけばいいと思っています。

では代わりにどうしているか?

ご存知の通り、株式投資です。

給料日になったら、即銀行の給与口座から楽天証券へ20万円を入金します。そしてここから毎月2回10万円ずつ米国株を買って行きます。こうやって、株式資産は1600万円まで増えました。

株式は配当というキャッシュフローを生んでくれます。しかもその利回りは預金金利の比ではないですね。100万円分の株式を持っていたら、年間3~4万円程度の配当を受け取るのはザラでしょう。預金利息は100円くらいでしたっけ?

このご時世に預金だけで資産を増やして行こうとするのは途方もない時間と忍耐が必要です。株式なら資産価値を複利で増やして行けますし、預金利息の数百倍のキャッシュフローを毎年手にできます。

また給料が入ったら、子供たちの教育資金用に現金を引き出し、それぞれの口座に2万円ずつ移します。ここからインデックスファンドの自動買い付けを毎月してもらいます。それらもこれまでで450万円くらいになっていますね。

投資の他に、住宅ローンを支払ったり、水道光熱費を支払ったりしていますが、これらをしていると、手取り金額はほとんどチャラになってしまうのです。※うちの家計では妻が食費や子どもの習い事関連の支出を賄ってくれています。

そりゃ、預金残高が増えるわけないわな。でも消費しているわけではなくて、ほとんどを貯蓄と負債返済に充てていて、財務基盤(家計のね)を強化していると思えばいいわけです。

いつかでっかい資産を築いて、給与明細を見るのが楽しみでなくなる日が来るといいなぁ。そんなことを思っています。

今日もポチをお願いします。

↓↓

コメント