こんにちは。時短父さんです。

クレジットカード大手のビザ(V)から12月支払分の四半期配当の入金を受けました。その額わずか4.61ドル、、、。

単価は0.32ドル、保有株数量は20株なので、配当金は6.40ドル。ここから現地課税分と国内所得税やらを差し引くと4.61ドルとなるわけです。いくら税引き後だからといって、わずか500円にも満たない配当をもらって嬉しいのか?

嬉しいですよ。嬉しいですけど、4.61ドルに満足しているわけではありません。ビザの配当は、将来的にもっともっと受取額が増えると見込んでいるから嬉しいのです。そりゃ、保有数量を増やせば受け取る配当も増えるに決まっていますが、そうじゃないです。

ここで言う将来的にもっともっと受取額が増えるとは、ビザが自分たちの利益から配当に回す資金が増えると見込んでいるからです。

現在、ビザの配当性向をご存知ですか?配当性向とは、その企業が最終的に手元に残した利益(通常は一株利益を使う)のうち、どのくらいを配当に使ったか(同一株配)の割合を示す指標です。配当性向が高いほど、利益から配当に多く使ったことを意味します。

ビザの場合、FY2020の一株利益(希薄化後)は4.89ドルでした。新型コロナの影響で世界的に消費が低迷し、クレジットカードの利用が落ち込んだことで前年比8.2%減となったのです。一方で同期間の年間配当は1.20ドル(四半期配当0.30ドル)でした。すると、ビザの配当性向は24.5%(1.20÷4.89)と算出できます。

FY2019は約18%でした。やや数値が上昇したとはいえ、配当性向が24%というのは、かなり低い水準であることに間違いありません。比較の意味で、高配当株のAT&T(T)を出すと、2019年は100%超えでしたし、2020年も100%前後はいくと思います。

何故、ビザは配当性向を低く抑えているのでしょうか?

それはまだ事業拡大に資金を確保しておきたいからです。ビザは、クレジットカード業界ではシェア6割を抑える最大の企業ですが、まだまだ事業に成長余地がある企業です。成長余地が少なければ、稼いだ利益の使い道は株主還元しかないですからね。

ビザはテクノロジー企業です。金融決済サービスを提供しているわけですが、自社開発にも限界があるため、買収は手っ取り早い方法となり、そこでの事業拡大を目指しています。そのため、投資資金を確保しておくために配当を後回しにしているのです。今年1月にはフィンテック企業Plaidを53億ドル(5300億円)で買収すると発表していました(ただ現在、米司法省から提訴されている)。

しかし、いつまでも成長と拡大が続くわけではない(模索はするだろうが)のは明らかです。いつかは成長が止まったり、ペースが緩やかになったりします。そうなった時に、ほぼ独占的な地位にあるビザが生み出す莫大な利益は、その時株式を保有している株主に向かいます。

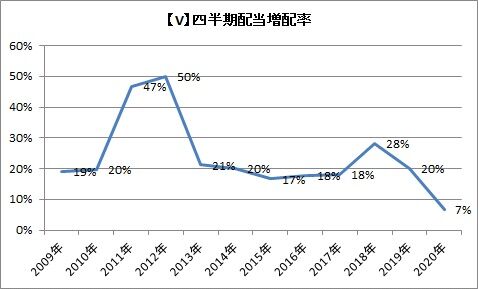

配当性向が低い今でさえ、ビザの毎年の増配率は18~20%となっています。これは少なく見積もっても4年で配当が2倍になる計算です。今年は7%増に留まりましたが、これは一時のこと。経済がノーマルに戻れば必ず2桁に戻すでしょう。

そして今後も高増配率が続くだろうと予想する理由には、驚異的な営業利益率と安定的なキャッシュフロー、低いキャッシュフローベースの配当性向があります。

ビザの営業利益率は、5%の減収・10%の減益だったFY2020でさえ、64%を誇ります。60%台は4年連続です。収入のうち、費用が4割掛からないってどういうこと?って感じです。

キャッシュフローも安定しています。FY2020の営業キャッシュフローは104億ドルで、前年比18%減だったものの、投資を抑制したことで、フリーキャッシュフローは118億ドル(同3%減)を確保しました。営業キャッシュフローマージンは48%と、こちらも高水準を維持しています。

そして、手元に残り自由に使えるキャッシュ(フリーキャッシュフロー)118億ドルのうち、配当に使った総額は26.6億ドルのみです。22%しか使っていません。

これらのことを勘案すると、ビザには強い収益力と安定したキャッシュフローがあり、強固な財務基盤があることは容易に想像ができます。事業の成長が止まった時に、ビザに流れ込む莫大なキャッシュは今以上に株主に向かうことでしょう。

現在の配当はたった4.61ドルですが、10年後、20年後の配当がその数倍、数十倍になっている蓋然性はかなり高いと言えます。

今日もポチをお願いします。

↓↓

クレジットカード大手のビザ(V)から12月支払分の四半期配当の入金を受けました。その額わずか4.61ドル、、、。

単価は0.32ドル、保有株数量は20株なので、配当金は6.40ドル。ここから現地課税分と国内所得税やらを差し引くと4.61ドルとなるわけです。いくら税引き後だからといって、わずか500円にも満たない配当をもらって嬉しいのか?

嬉しいですよ。嬉しいですけど、4.61ドルに満足しているわけではありません。ビザの配当は、将来的にもっともっと受取額が増えると見込んでいるから嬉しいのです。そりゃ、保有数量を増やせば受け取る配当も増えるに決まっていますが、そうじゃないです。

ここで言う将来的にもっともっと受取額が増えるとは、ビザが自分たちの利益から配当に回す資金が増えると見込んでいるからです。

現在、ビザの配当性向をご存知ですか?配当性向とは、その企業が最終的に手元に残した利益(通常は一株利益を使う)のうち、どのくらいを配当に使ったか(同一株配)の割合を示す指標です。配当性向が高いほど、利益から配当に多く使ったことを意味します。

ビザの場合、FY2020の一株利益(希薄化後)は4.89ドルでした。新型コロナの影響で世界的に消費が低迷し、クレジットカードの利用が落ち込んだことで前年比8.2%減となったのです。一方で同期間の年間配当は1.20ドル(四半期配当0.30ドル)でした。すると、ビザの配当性向は24.5%(1.20÷4.89)と算出できます。

FY2019は約18%でした。やや数値が上昇したとはいえ、配当性向が24%というのは、かなり低い水準であることに間違いありません。比較の意味で、高配当株のAT&T(T)を出すと、2019年は100%超えでしたし、2020年も100%前後はいくと思います。

何故、ビザは配当性向を低く抑えているのでしょうか?

それはまだ事業拡大に資金を確保しておきたいからです。ビザは、クレジットカード業界ではシェア6割を抑える最大の企業ですが、まだまだ事業に成長余地がある企業です。成長余地が少なければ、稼いだ利益の使い道は株主還元しかないですからね。

ビザはテクノロジー企業です。金融決済サービスを提供しているわけですが、自社開発にも限界があるため、買収は手っ取り早い方法となり、そこでの事業拡大を目指しています。そのため、投資資金を確保しておくために配当を後回しにしているのです。今年1月にはフィンテック企業Plaidを53億ドル(5300億円)で買収すると発表していました(ただ現在、米司法省から提訴されている)。

しかし、いつまでも成長と拡大が続くわけではない(模索はするだろうが)のは明らかです。いつかは成長が止まったり、ペースが緩やかになったりします。そうなった時に、ほぼ独占的な地位にあるビザが生み出す莫大な利益は、その時株式を保有している株主に向かいます。

配当性向が低い今でさえ、ビザの毎年の増配率は18~20%となっています。これは少なく見積もっても4年で配当が2倍になる計算です。今年は7%増に留まりましたが、これは一時のこと。経済がノーマルに戻れば必ず2桁に戻すでしょう。

そして今後も高増配率が続くだろうと予想する理由には、驚異的な営業利益率と安定的なキャッシュフロー、低いキャッシュフローベースの配当性向があります。

ビザの営業利益率は、5%の減収・10%の減益だったFY2020でさえ、64%を誇ります。60%台は4年連続です。収入のうち、費用が4割掛からないってどういうこと?って感じです。

キャッシュフローも安定しています。FY2020の営業キャッシュフローは104億ドルで、前年比18%減だったものの、投資を抑制したことで、フリーキャッシュフローは118億ドル(同3%減)を確保しました。営業キャッシュフローマージンは48%と、こちらも高水準を維持しています。

そして、手元に残り自由に使えるキャッシュ(フリーキャッシュフロー)118億ドルのうち、配当に使った総額は26.6億ドルのみです。22%しか使っていません。

これらのことを勘案すると、ビザには強い収益力と安定したキャッシュフローがあり、強固な財務基盤があることは容易に想像ができます。事業の成長が止まった時に、ビザに流れ込む莫大なキャッシュは今以上に株主に向かうことでしょう。

現在の配当はたった4.61ドルですが、10年後、20年後の配当がその数倍、数十倍になっている蓋然性はかなり高いと言えます。

今日もポチをお願いします。

↓↓

コメント