こんにちは。時短父さんです。

私は資産運用を2本立てで考えています。

一つは個別株・ETFの積立投資による不労所得の獲得です。主に高配当・連続増配株でポートフォリオを組んでいて、最近は高配当株ETFでリスク分散を図っています。配当という不労所得があれば、本業の給与・賞与が減った時のリスクヘッジになります。

しかも、保有している銘柄の多くは何十年も連続して増配を行ってきており、これからもそれは継続していく公算が高いです。

そして、もう一つは企業型確定拠出年金です。確定拠出年金は、会社が企業年金として従業員のために資金を拠出してくれ、それを従業員が運用するものです。運用先は、元本保証型の商品もあれば、リスク商品もあります。

確定拠出年金の特徴は、その資産を一定の年齢(例えば60歳)に達するまで手にすることができないことでしょう。だから「老後資金」としての意味合い強いですね。私も「老後資金」の一部として考えています。

もう一つの特徴は、税金面での優遇です。従業員が資金の一部を追加的に拠出でき、その部分が非課税となります。さらに運用益も非課税となります。資産運用の最大の敵は税金ですから、ここが優遇されているのは、庶民にとって強い味方です。

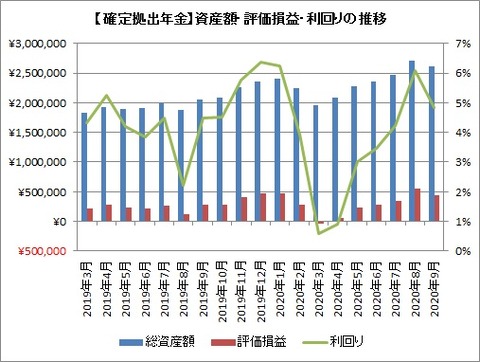

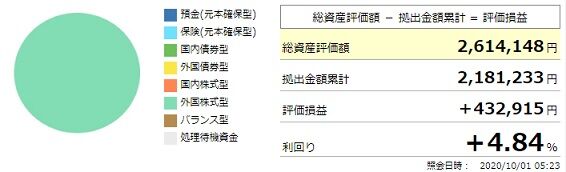

で、その確定拠出年金の残高ですが、9月末時点で261万円となっていました。

8月末比では9.2万円の減少です。仕方ないですね、米国株は9月の初めに最高値を更新してすぐに調整局面に入ってしまいましたから・・・円高というのも影響していますかね。

評価損益は43.2万円で、こちらは前月末比12.4万円の減少です。利回りは+4.84%で、同1.26ポイント減少しました。

コロナショックのあと4月以降は順調に資産残高、評価益、利回りは拡大していたのですが、6か月ぶりの減少となってしまいました。

資産残高は減少しましたが、憂うことは何もありません。

一つ、「老後資金」である確定拠出年金を手にするのは、まだ20年以上先の話です。これからの運用期間の方が圧倒的に、これまでの運用期間よりも長いのです。20年後に、現在を振り返ってみたら、あの時の憂いは杞憂だっと分かるはずです。

もう一つ、コロナショックを乗り越えた投資家は、これくらいの株価調整で狼狽えません。むしろチャンスと捉えています。そして米国株を中心に株式市場はまた勢いを取り戻します。米国株は年末にかけて高い確率で上昇します。恐らく大統領選挙期間にはまだ乱高下するかもしれませんが・・・

こう考えると、庶民が株式投資で身に着けるべきは、知識や情報よりも、時間だと分かります。悲しいかな、個別株のポートフォリオより、確定拠出年金のそれは分散されていますし、運用成績は前者が優れています。そしてそれは今後も変わらない。

個別株で不労所得を得ながら、しかしそれだけでなく、しっかり老後に備えた資金作りもやっていきたい、そう思います。皆さんはどうされていますか?

楽しい投資生活を♪

↓↓

私は資産運用を2本立てで考えています。

一つは個別株・ETFの積立投資による不労所得の獲得です。主に高配当・連続増配株でポートフォリオを組んでいて、最近は高配当株ETFでリスク分散を図っています。配当という不労所得があれば、本業の給与・賞与が減った時のリスクヘッジになります。

しかも、保有している銘柄の多くは何十年も連続して増配を行ってきており、これからもそれは継続していく公算が高いです。

そして、もう一つは企業型確定拠出年金です。確定拠出年金は、会社が企業年金として従業員のために資金を拠出してくれ、それを従業員が運用するものです。運用先は、元本保証型の商品もあれば、リスク商品もあります。

確定拠出年金の特徴は、その資産を一定の年齢(例えば60歳)に達するまで手にすることができないことでしょう。だから「老後資金」としての意味合い強いですね。私も「老後資金」の一部として考えています。

もう一つの特徴は、税金面での優遇です。従業員が資金の一部を追加的に拠出でき、その部分が非課税となります。さらに運用益も非課税となります。資産運用の最大の敵は税金ですから、ここが優遇されているのは、庶民にとって強い味方です。

で、その確定拠出年金の残高ですが、9月末時点で261万円となっていました。

8月末比では9.2万円の減少です。仕方ないですね、米国株は9月の初めに最高値を更新してすぐに調整局面に入ってしまいましたから・・・円高というのも影響していますかね。

評価損益は43.2万円で、こちらは前月末比12.4万円の減少です。利回りは+4.84%で、同1.26ポイント減少しました。

コロナショックのあと4月以降は順調に資産残高、評価益、利回りは拡大していたのですが、6か月ぶりの減少となってしまいました。

資産残高は減少しましたが、憂うことは何もありません。

一つ、「老後資金」である確定拠出年金を手にするのは、まだ20年以上先の話です。これからの運用期間の方が圧倒的に、これまでの運用期間よりも長いのです。20年後に、現在を振り返ってみたら、あの時の憂いは杞憂だっと分かるはずです。

もう一つ、コロナショックを乗り越えた投資家は、これくらいの株価調整で狼狽えません。むしろチャンスと捉えています。そして米国株を中心に株式市場はまた勢いを取り戻します。米国株は年末にかけて高い確率で上昇します。恐らく大統領選挙期間にはまだ乱高下するかもしれませんが・・・

こう考えると、庶民が株式投資で身に着けるべきは、知識や情報よりも、時間だと分かります。悲しいかな、個別株のポートフォリオより、確定拠出年金のそれは分散されていますし、運用成績は前者が優れています。そしてそれは今後も変わらない。

個別株で不労所得を得ながら、しかしそれだけでなく、しっかり老後に備えた資金作りもやっていきたい、そう思います。皆さんはどうされていますか?

楽しい投資生活を♪

↓↓

コメント