こんにちは。時短父さんです。

百貨店大手のメーシーズ(M)が5-7月期の四半期決算を発表しました。

今日もポチっとお願いします。

↓↓

百貨店大手のメーシーズ(M)が5-7月期の四半期決算を発表しました。

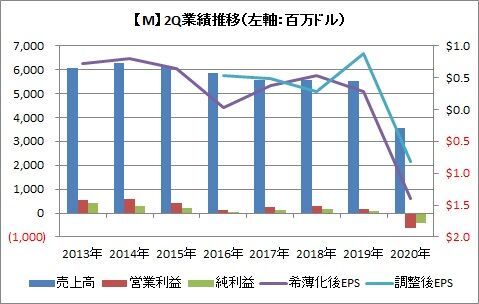

売上高は35.5億ドルで、前年比では35.8%減少しましたが、リフィニティブがまとめたアナリスト予想34.8億ドルを上回りました。来客数は減少したものの、デジタル販売が53%増加したことが寄与しました。

営業損益は6.3億ドルの赤字となりました。前年同期は1.5億ドルの黒字でした。

純損失は4.3億ドルで(前年同期0.86億ドル黒字)、希薄化後の一株損失は1.39ドルでした。一時項目を除く調整後の一株損失は0.81ドルでしたので、これは市場予想1.78ドルの損失ほどではありませんでした。

売上高は市場予想を上回り、純損失は市場予想を下回り、まずまずの内容だったと言えます。赤字は想定内で、どれだけ赤字幅を縮小できるかが焦点でしたから。

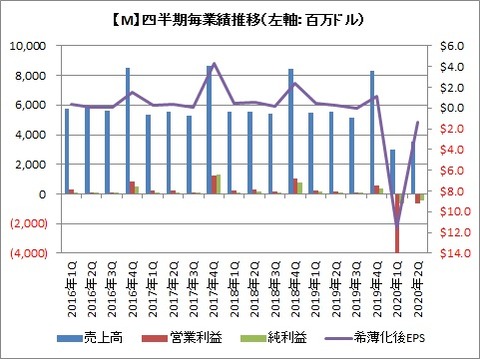

5-7 月期は予想を上回る内容だったことに加えて、2-4月期に比べても業績回復の傾向を見て取ることができます。2-4月期に比べて、売上高は18%増加、純損失は33%縮小し、調整後の一株損失も60%縮小しました。

メーシーズのジェネットCEOは5-7月期について「全てのブランドにおいて期待していた以上の力強い結果だった」「デジタル販売が好調だった」とコメントしています。一方で「下半期は引き続き保守的にアプローチしていく」と述べており、楽観はしていません。

メーシーズの売上高や損益については述べた通りですが、財務状況はどうでしょうか?メーシーズは第1四半期に45億ドルの資金調達をしていました。

第2四半期末の現金残高は13.9億ドルで、第1四半期末に比べて10%減少しました。棚卸し資産は35.8億ドルで、前年比28%減少しました。

長期リース負債は32億ドルで、一年前に比べて15%増加、自己資本比率は前年同期には30%ありましたが、直近では13%に低下しました。

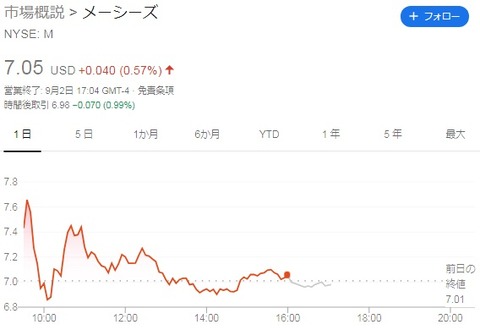

さて、予想を上回る決算だったメーシーズですが、株価は思いの他伸びませんでした。いや、全く伸びませんでした。取引開始直後は9%超上昇したのですが、すぐに売り優勢となってしまいました。

平均買付価格16ドルでメーシーズ株を保有する私にとって、現在株価7ドルはかなりの損失です。配当があれば、まだ保有し続けようという動機になるのですが、今回は復配の発表はありませんでした。マジでどうしよ…

足元の状況を鑑みると、楽観的に見積もっても、四半期ベースの黒字転換は年末のホリデーシーズンがある11-1月期(第4四半期)でしょう。しばらくは含み損とのにらめっこの日々が続きそうです。

今日もポチっとお願いします。

↓↓

コメント