こんにちは。時短父さんです。

キャッシュフローは企業が経済活動を行う上で、欠かすことのできない要素の一つです。一般の多くの人は、企業業績といえば売上高や利益に注目します。確かにこれらも企業の実態をチェックする上では大切な項目です。企業が着実に成長しているのか、企業活動は正常なのか、といったことが分かるからです。

しかし、利益があったとしても企業は倒れる可能性があることを考えると、売上高や利益だけを見ていては不十分だと言えます。売上高や利益に現れない企業のキャッシュの動きをチェックすることで、企業が健全にビジネスを行っているか確認できます。企業にとってキャッシュは、人間の身体でいう血液です。これがなくなると生きていけません。そして滞りなく流れていることが大切です。

さて、これまでいくつかの企業のキャッシュフローを比較して、紹介してきました。飲料・菓子業界のコカ・コーラとペプシコ、石油メジャーのエクソン・モービルとシェブロン、通信のAT&Tとベライゾン、たばこメーカーのフィリップ・モリスとアルトリアグループです。それぞれに特徴あるキャッシュフローの推移だったり、水準だったりがありました。

今回はクレジットカード会社を取り上げます。ビザ(V)、マスターカード(MA)、アメックス(AXP)の3社です。クレジットカード会社は、ものすごい高い利益率を誇っていることは有名です。ビザの営業利益率は50~60%が普通です。あり得ないくらい効率的に稼いでいるのです。そんなクレジットカード会社のキャッシュフローが気になります。

以前にも似たような企画をしたことがありましたが、その時はただ各社のCF推移を並べただけだったと記憶しています。以下では、より詳しく指標を比較してみたいと思います。

まずは各社のCF推移から。

営業CFは「営業活動によるキャッシュフロー」、投資CFは「投資活動によるキャッシュフロー」、フリーCFは営業CFから投資CFを引いたものです。前回までは投資CFの代わりに「投資支出」を使っていました。投資支出は、毎年の事業維持・継続に必要な投資なのですが、クレジットカード会社の投資支出を限定することが困難だったため、ネット(純)での投資CFを使うことにしました。

では行きましょう。

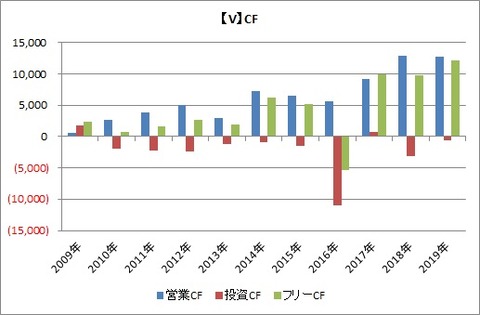

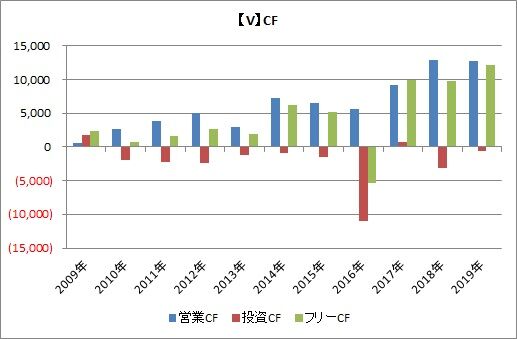

一つ目はビザです。ビザはクレジットカード会社で一番有名で、一番でかい会社ですね。市場シェアは60%前後ですね。

営業CFは順調に伸ばしていてますね。ただ年によっては営業CFが減少することもあるようです。毎年投資は抑制されているようですが、2016年のみ大きく増加(グラフはマイナス)しています。これはビザ・ヨーロッパの事業取得に関わる支出が大きかったことが要因です。その投資の効果だったのか、翌年以降の営業CFは一気に増加しています。

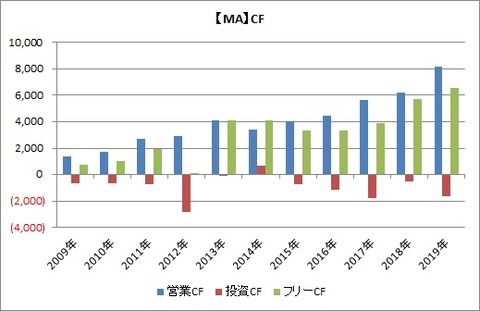

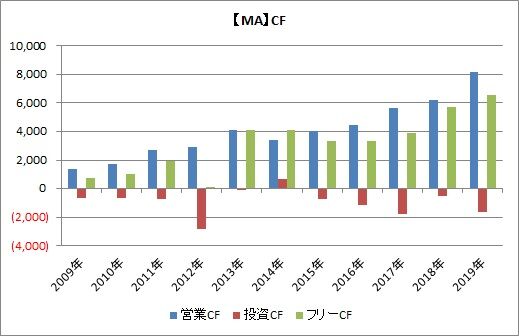

次に業界2位のマスターカードです。

こちらはビザと比較して安定的に営業CFが成長しています。前年を下回ったのは1回のみ(2014年)です。投資CFについても、2012年以外はあまり大きな買い物はしていないようです。

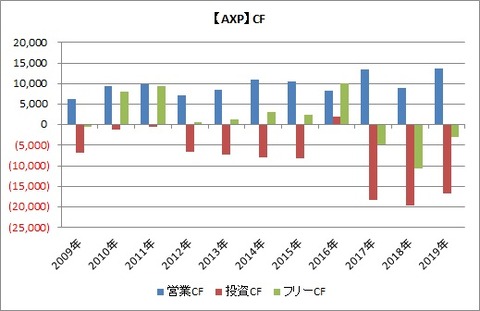

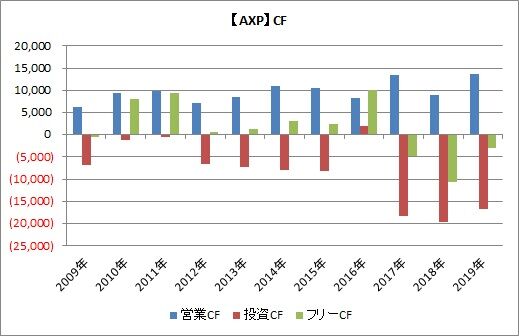

3つ目はアメックスです。こちらはバフェット銘柄ですね。

営業CFの成長は、前の2社に比べてあまり見られません。投資も多く行っているようです。フリーCFがほとんど残らないか、マイナスの年になることも多いですね。バフェットがアメックスを持つ理由が分かりません・・・・

では以下で3銘柄のキャッシュフローの比較をしていきます。

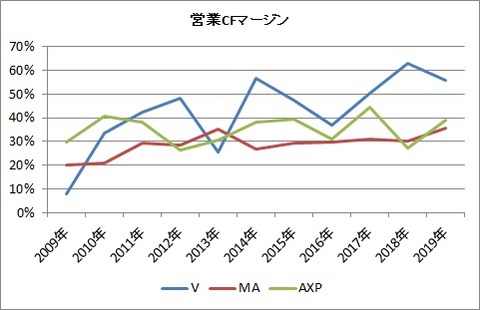

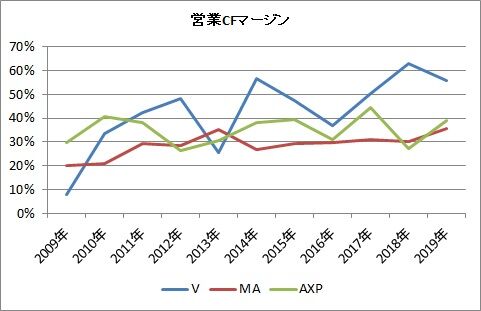

①営業キャッシュフローマージン

営業キャッシュフローマージンは、営業CFを売上高で割って算出します。CFベースの営業利益率みたいなものです。営業利益には売上債権(実際にはその場ではキャッシュはインしない)が含まれていますし、減価償却費などは控除されています(実際にはキャッシュアウトしていないので、営業CFに足し戻す)。

ビザの営業CFマージンは上下運動を繰り返しながらも、伸びているのが分かります。平均で42%、中央値は47%でした。2019年の営業利益は65%だったのに対し、営業CFは56%でした。3銘柄のなかでは一番効率よくキャッシュを稼いでいます。

マスターカードは比較的緩やかに成長しています。逆を言えば安定してます。平均は29%、中央値も29%でした。ビザよりは劣るものの、他の業種の営業CFと比較すればかなり高水準であるのは間違いありません。2009年から2019年の間で、営業CFマージンは79%成長しました。

アメックスはビザより劣るものの、マスターカードよりは優れています。平均は35%、中央値は38%でした。2009年から2019年の間で、営業CFマージンは32%成長しました。

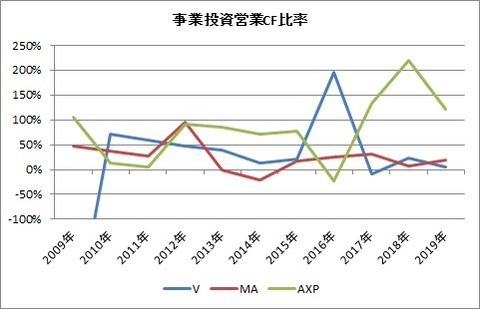

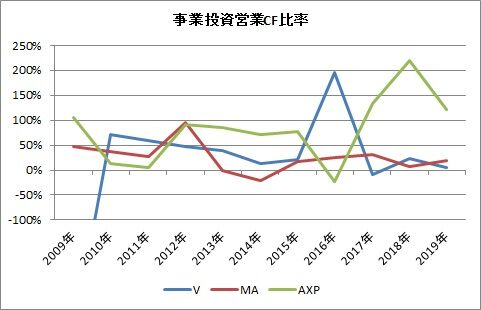

②事業投資営業CF比率

事業投資営業CF比率は、事業継続に必要な投資支出を営業CFで割ったものです。これはビジネスで得たキャッシュを、どれだけ事業継続のために必要としているかを計ることができます。しかし今回はネットでの投資CFを用いています。

ビザの平均は13%、中央値は24%でした。2009年は事業投資営業CF比率は-324%となっています。この比率がマイナスというのは、これは投資CFがプラス(キャッシュインが多い)で、営業CFより多かったことを意味します。2016年は事業取得が大きかったために、200%近くまで急上昇しています。これを除けば比較的投資は少なく済んでいると言えます。

マスターカードの平均は27%、中央値は26%でした。ほぼビザと同水準かなと思います。投資が一気に膨らむ年はないのが特徴でしょうか。2012年だけは100%近くまでなりましたが・・・

アメックスの平均は82%、中央値は85%でした。3銘柄のなかでは一番投資が多くなっています。

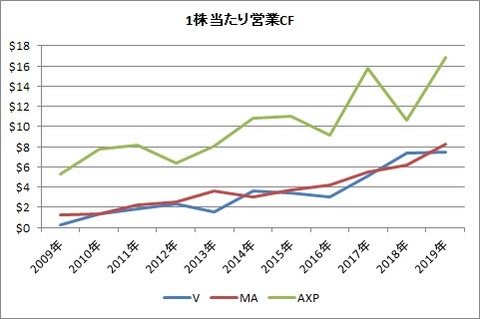

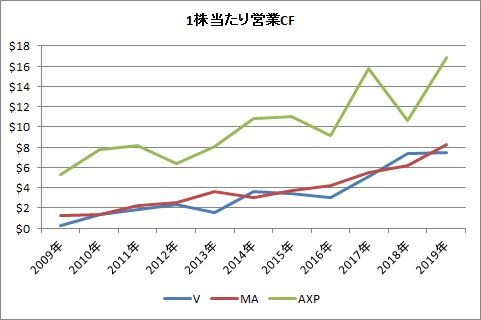

③1株あたり営業CF

1株あたり営業CFは、営業CFを発行済み普通株式で割って算出します。CFベースの1株利益(EPS)みたいなものです。株主価値を計る時に有効ですね。

ビザは平均で3.39ドル、中央値は2.99ドルでした。2009年~2019年では25倍になっています。ちなみにビザは2015年に1/4の株式分割を行っていて、上のグラフではこれを調整しています。

マスターカードの平均は3.80ドル、中央値は3.62ドルでした。2009年~2019年では6.5倍になっています。マスターカードも2013年に1/10の株式分割を行っていて、これは調整しています。

アメックスは平均で9.98ドル、中央値は9.13ドルでした。同期間で3倍となっています。このグラフを見て、バフェットがアメックスを持っている理由が何となくわかったような気がします。

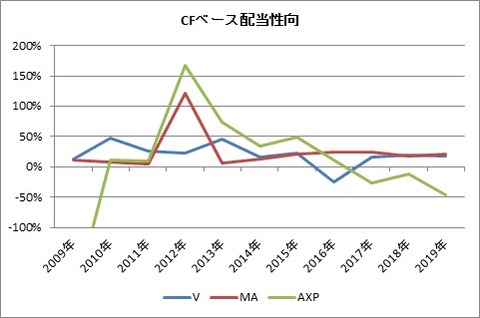

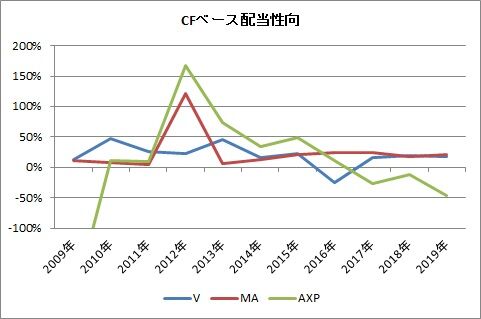

④CFベース配当性向

CFベース配当性向は配当総額をフリーCFで割って算出します。企業がどれだけ株主還元に積極的かや、キャッシュフロー上の無理のない範囲で株主還元を行っているかを確認できます。これが100%を超える場合はフリーCF以上に配当を支払っていることを意味し、0%以下の場合はフリーCF自体がマイナスであることを意味します。

ビザは平均で20%、中央値で19%でした。マイナスは2016年の1回ありました。100%超えはなしでした。

マスターカードは平均で25%、中央値で18%でした。マイナスはなかったものの、100%超えは2012年に1回ありました。

アメックスは平均で4%、中央値で11%でした。マイナスは4回、100%超えは1回ありました。配当性向に関してはブレ幅が一番大きいです。

いかがでしたか?

クレジットカード会社といえども、キャッシュフローに関しては各社特徴があるのがお分かり頂けたかと思います。ビザは圧巻の営業CFマージンを誇りますし、マスターカードは安定しています。アメックスの1株あたり営業CFは2社を引き離しました。

世界経済が低迷を余儀なくされるなか、クレジットカード会社も先行きは不透明です。皆さんならどこに投資したいと思いますか?

今日もポチっとお願いします。

↓↓

キャッシュフローは企業が経済活動を行う上で、欠かすことのできない要素の一つです。一般の多くの人は、企業業績といえば売上高や利益に注目します。確かにこれらも企業の実態をチェックする上では大切な項目です。企業が着実に成長しているのか、企業活動は正常なのか、といったことが分かるからです。

しかし、利益があったとしても企業は倒れる可能性があることを考えると、売上高や利益だけを見ていては不十分だと言えます。売上高や利益に現れない企業のキャッシュの動きをチェックすることで、企業が健全にビジネスを行っているか確認できます。企業にとってキャッシュは、人間の身体でいう血液です。これがなくなると生きていけません。そして滞りなく流れていることが大切です。

さて、これまでいくつかの企業のキャッシュフローを比較して、紹介してきました。飲料・菓子業界のコカ・コーラとペプシコ、石油メジャーのエクソン・モービルとシェブロン、通信のAT&Tとベライゾン、たばこメーカーのフィリップ・モリスとアルトリアグループです。それぞれに特徴あるキャッシュフローの推移だったり、水準だったりがありました。

今回はクレジットカード会社を取り上げます。ビザ(V)、マスターカード(MA)、アメックス(AXP)の3社です。クレジットカード会社は、ものすごい高い利益率を誇っていることは有名です。ビザの営業利益率は50~60%が普通です。あり得ないくらい効率的に稼いでいるのです。そんなクレジットカード会社のキャッシュフローが気になります。

以前にも似たような企画をしたことがありましたが、その時はただ各社のCF推移を並べただけだったと記憶しています。以下では、より詳しく指標を比較してみたいと思います。

まずは各社のCF推移から。

営業CFは「営業活動によるキャッシュフロー」、投資CFは「投資活動によるキャッシュフロー」、フリーCFは営業CFから投資CFを引いたものです。前回までは投資CFの代わりに「投資支出」を使っていました。投資支出は、毎年の事業維持・継続に必要な投資なのですが、クレジットカード会社の投資支出を限定することが困難だったため、ネット(純)での投資CFを使うことにしました。

では行きましょう。

一つ目はビザです。ビザはクレジットカード会社で一番有名で、一番でかい会社ですね。市場シェアは60%前後ですね。

営業CFは順調に伸ばしていてますね。ただ年によっては営業CFが減少することもあるようです。毎年投資は抑制されているようですが、2016年のみ大きく増加(グラフはマイナス)しています。これはビザ・ヨーロッパの事業取得に関わる支出が大きかったことが要因です。その投資の効果だったのか、翌年以降の営業CFは一気に増加しています。

次に業界2位のマスターカードです。

こちらはビザと比較して安定的に営業CFが成長しています。前年を下回ったのは1回のみ(2014年)です。投資CFについても、2012年以外はあまり大きな買い物はしていないようです。

3つ目はアメックスです。こちらはバフェット銘柄ですね。

営業CFの成長は、前の2社に比べてあまり見られません。投資も多く行っているようです。フリーCFがほとんど残らないか、マイナスの年になることも多いですね。バフェットがアメックスを持つ理由が分かりません・・・・

では以下で3銘柄のキャッシュフローの比較をしていきます。

①営業キャッシュフローマージン

営業キャッシュフローマージンは、営業CFを売上高で割って算出します。CFベースの営業利益率みたいなものです。営業利益には売上債権(実際にはその場ではキャッシュはインしない)が含まれていますし、減価償却費などは控除されています(実際にはキャッシュアウトしていないので、営業CFに足し戻す)。

ビザの営業CFマージンは上下運動を繰り返しながらも、伸びているのが分かります。平均で42%、中央値は47%でした。2019年の営業利益は65%だったのに対し、営業CFは56%でした。3銘柄のなかでは一番効率よくキャッシュを稼いでいます。

マスターカードは比較的緩やかに成長しています。逆を言えば安定してます。平均は29%、中央値も29%でした。ビザよりは劣るものの、他の業種の営業CFと比較すればかなり高水準であるのは間違いありません。2009年から2019年の間で、営業CFマージンは79%成長しました。

アメックスはビザより劣るものの、マスターカードよりは優れています。平均は35%、中央値は38%でした。2009年から2019年の間で、営業CFマージンは32%成長しました。

②事業投資営業CF比率

事業投資営業CF比率は、事業継続に必要な投資支出を営業CFで割ったものです。これはビジネスで得たキャッシュを、どれだけ事業継続のために必要としているかを計ることができます。しかし今回はネットでの投資CFを用いています。

ビザの平均は13%、中央値は24%でした。2009年は事業投資営業CF比率は-324%となっています。この比率がマイナスというのは、これは投資CFがプラス(キャッシュインが多い)で、営業CFより多かったことを意味します。2016年は事業取得が大きかったために、200%近くまで急上昇しています。これを除けば比較的投資は少なく済んでいると言えます。

マスターカードの平均は27%、中央値は26%でした。ほぼビザと同水準かなと思います。投資が一気に膨らむ年はないのが特徴でしょうか。2012年だけは100%近くまでなりましたが・・・

アメックスの平均は82%、中央値は85%でした。3銘柄のなかでは一番投資が多くなっています。

③1株あたり営業CF

1株あたり営業CFは、営業CFを発行済み普通株式で割って算出します。CFベースの1株利益(EPS)みたいなものです。株主価値を計る時に有効ですね。

ビザは平均で3.39ドル、中央値は2.99ドルでした。2009年~2019年では25倍になっています。ちなみにビザは2015年に1/4の株式分割を行っていて、上のグラフではこれを調整しています。

マスターカードの平均は3.80ドル、中央値は3.62ドルでした。2009年~2019年では6.5倍になっています。マスターカードも2013年に1/10の株式分割を行っていて、これは調整しています。

アメックスは平均で9.98ドル、中央値は9.13ドルでした。同期間で3倍となっています。このグラフを見て、バフェットがアメックスを持っている理由が何となくわかったような気がします。

④CFベース配当性向

CFベース配当性向は配当総額をフリーCFで割って算出します。企業がどれだけ株主還元に積極的かや、キャッシュフロー上の無理のない範囲で株主還元を行っているかを確認できます。これが100%を超える場合はフリーCF以上に配当を支払っていることを意味し、0%以下の場合はフリーCF自体がマイナスであることを意味します。

ビザは平均で20%、中央値で19%でした。マイナスは2016年の1回ありました。100%超えはなしでした。

マスターカードは平均で25%、中央値で18%でした。マイナスはなかったものの、100%超えは2012年に1回ありました。

アメックスは平均で4%、中央値で11%でした。マイナスは4回、100%超えは1回ありました。配当性向に関してはブレ幅が一番大きいです。

いかがでしたか?

クレジットカード会社といえども、キャッシュフローに関しては各社特徴があるのがお分かり頂けたかと思います。ビザは圧巻の営業CFマージンを誇りますし、マスターカードは安定しています。アメックスの1株あたり営業CFは2社を引き離しました。

世界経済が低迷を余儀なくされるなか、クレジットカード会社も先行きは不透明です。皆さんならどこに投資したいと思いますか?

今日もポチっとお願いします。

↓↓

コメント