こんにちは。時短父さんです。

シティグループは9日、米エネルギー企業のシェブロン(CVX)の投資判断を「買い」から「中立」に引き下げました。

第3四半期の決算で、1株利益が前年同期比で大きく減少したことなどが要因と見られます。

ここでシェブロンの第3四半期の決算を振り返っておきたいと思います。

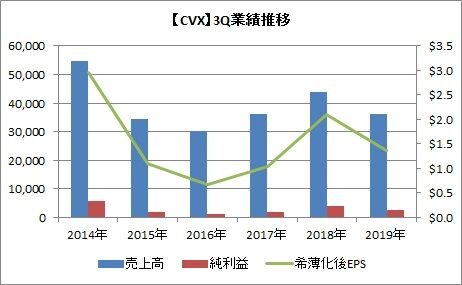

売上高は361.1億ドル(前年同期比17.9%減少)、純利益は25.8億ドル(同36.4%減少)、希薄化後の1株利益は1.36ドル(同35.5%減少)となり、減収減益で厳しいものでした。調整後の1株利益も前年同期は2.33ドルでしたが、今期は1.55ドルで、市場予想1.44ドルはなんとか上回りました。

原油と天然ガスの生産を増やしていたにも関わらず、原油安が重しとなり、売上高・利益ともに前年を大きく割ってしまったようです。原油価格の下落は、生産量3%の増加を相殺するものだったようです。実際、第3四半期で原油は2.4%、天然ガスは2.9%の生産量を増やしていました。

それだけ原油価格の下落(または停滞)は売上高と利益に悪影響を与えたのですね。

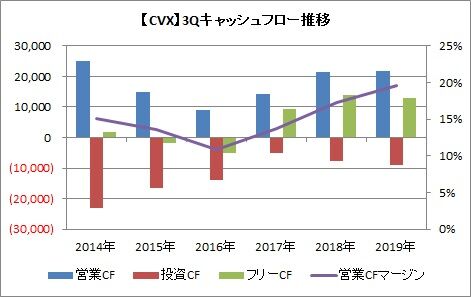

ただしシェブロンのキャッシュフローは、業績の悪化ほどには毀損していません。9ヵ月間累計のキャッシュフローは順調です。

営業CFは横ばい、投資CFは微増となり、フリーCFは微減となりましたが、営業CFマージンは20%に迫る水準にまできました。

また昨日(11日)、シェブロンに関していくつか重要なニュースが飛び込んできました。

一つ目に、シェブロンは第4四半期の決算にて100億ドルから110億ドルの評価損を計上することと、原油価格の長期的な低迷に備えて、一部の天然ガス事業の売却を検討していることを発表しました。

評価損については、アパラチア地域でのシェール事業、カナダ・キティマット天然ガス事業など、ガス関連事業において行わる見通しです。評価損の半分以上はアパラチア地域での事業に関わるもののようです。

カナダでの天然ガス事業の売却については、まだ決定事項ではなく、売却も含めた支出の見直しをしているということです。

ちなみに、2018年一年間の純利益は148億ドルでしたから、100億ドル~110億ドルの評価損を計上すると、単純に利益が1/3に減少してしまいます。第4四半期でどこまで売上高を積み増せるかが鍵かもしれません。

2つ目に、ロイターが伝えたところによると、スイスの中央銀行にあたるスイス国立銀行は、化石燃料企業への8,000億ドルにものぼる投資を引き上げるよう求められる可能性があります。

これはスイスの複数の議員が、従来の中銀に求められる役割(物価安定と経済成長)に、気候変動対策を加えるよう具体的な動きをしているからです。

スイス中銀はコメントを控えているようですが、同銀が投資する化石燃料企業には、アーチ・コール、エクソン・モービル、そしてシェブロンが含まれています。

したがって、もしスイス議会が同銀に法的拘束力を与えた場合は、シェブロン含む、エネルギー株への影響は避けられません。

これらのことを踏まえると、シティグループが投資判断を引き下げたことは、かなり妥当性があるのかなと思います。シティの発表は9日、評価損とスイス中銀の件は11日に判明したので、シティグループがそこまで読んでいたかどうかは分かりません。

OPECが減産を維持したことで、短期的には原油価格は上昇する見込みですが、やはり世界経済全体の需要減退を考えると、シェブロンにとっては試練の時と言えそうです。

今日もポチっとお願いします。

↓↓

シティグループは9日、米エネルギー企業のシェブロン(CVX)の投資判断を「買い」から「中立」に引き下げました。

第3四半期の決算で、1株利益が前年同期比で大きく減少したことなどが要因と見られます。

ここでシェブロンの第3四半期の決算を振り返っておきたいと思います。

売上高は361.1億ドル(前年同期比17.9%減少)、純利益は25.8億ドル(同36.4%減少)、希薄化後の1株利益は1.36ドル(同35.5%減少)となり、減収減益で厳しいものでした。調整後の1株利益も前年同期は2.33ドルでしたが、今期は1.55ドルで、市場予想1.44ドルはなんとか上回りました。

原油と天然ガスの生産を増やしていたにも関わらず、原油安が重しとなり、売上高・利益ともに前年を大きく割ってしまったようです。原油価格の下落は、生産量3%の増加を相殺するものだったようです。実際、第3四半期で原油は2.4%、天然ガスは2.9%の生産量を増やしていました。

それだけ原油価格の下落(または停滞)は売上高と利益に悪影響を与えたのですね。

ただしシェブロンのキャッシュフローは、業績の悪化ほどには毀損していません。9ヵ月間累計のキャッシュフローは順調です。

営業CFは横ばい、投資CFは微増となり、フリーCFは微減となりましたが、営業CFマージンは20%に迫る水準にまできました。

また昨日(11日)、シェブロンに関していくつか重要なニュースが飛び込んできました。

一つ目に、シェブロンは第4四半期の決算にて100億ドルから110億ドルの評価損を計上することと、原油価格の長期的な低迷に備えて、一部の天然ガス事業の売却を検討していることを発表しました。

評価損については、アパラチア地域でのシェール事業、カナダ・キティマット天然ガス事業など、ガス関連事業において行わる見通しです。評価損の半分以上はアパラチア地域での事業に関わるもののようです。

カナダでの天然ガス事業の売却については、まだ決定事項ではなく、売却も含めた支出の見直しをしているということです。

ちなみに、2018年一年間の純利益は148億ドルでしたから、100億ドル~110億ドルの評価損を計上すると、単純に利益が1/3に減少してしまいます。第4四半期でどこまで売上高を積み増せるかが鍵かもしれません。

2つ目に、ロイターが伝えたところによると、スイスの中央銀行にあたるスイス国立銀行は、化石燃料企業への8,000億ドルにものぼる投資を引き上げるよう求められる可能性があります。

これはスイスの複数の議員が、従来の中銀に求められる役割(物価安定と経済成長)に、気候変動対策を加えるよう具体的な動きをしているからです。

スイス中銀はコメントを控えているようですが、同銀が投資する化石燃料企業には、アーチ・コール、エクソン・モービル、そしてシェブロンが含まれています。

したがって、もしスイス議会が同銀に法的拘束力を与えた場合は、シェブロン含む、エネルギー株への影響は避けられません。

これらのことを踏まえると、シティグループが投資判断を引き下げたことは、かなり妥当性があるのかなと思います。シティの発表は9日、評価損とスイス中銀の件は11日に判明したので、シティグループがそこまで読んでいたかどうかは分かりません。

OPECが減産を維持したことで、短期的には原油価格は上昇する見込みですが、やはり世界経済全体の需要減退を考えると、シェブロンにとっては試練の時と言えそうです。

今日もポチっとお願いします。

↓↓

コメント