こんにちは。時短父さんです。

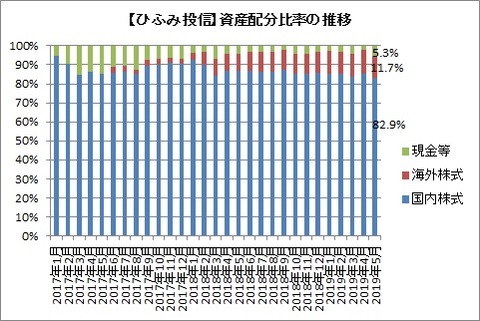

ひふみ投信の海外株比率の動向を追っていますが、5月は若干減少しました。

5月のひふみ投信の運用レポート「ひふみのあゆみ」によれば、純資産額に占める海外株式は11.7%(前月比1.0ポイント減)となりました。去年11月からの上昇は6ヵ月連続止まってしまいました。

国内株式の比率は82.9%(同2.3ポイント減)でした。

一方で、現金は5.3%(同3.3ポイント増)に急上昇しました。現金比率が5%を超えるのは2018年3月以来のことです。

5月は内外株式の比率が減って、現金の比率が増えた結果となりました。

何故内外の株式比率が下がり、現金が増えたのでしょうか?

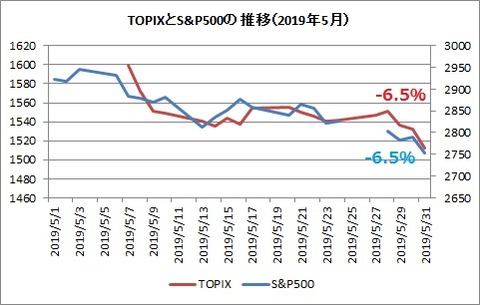

一つは株式市場が低調だったことが要因です。

下は5月のTOPIXとS&P500指数の推移です。4月末の終値と比較して、ともに6.5%の下落となりました。

株式で運用しているファンドであれば、株価の影響はもろに受けますよね。だから相対的に現金比率が高まったようです。株価の下落は、資産比率だけでなく、純資産額の減少も招きました。5月末時点の純資産額は7242億円でしたが、これは4月に比べて5.5%の減少です。

現金比率がは、意図的に高めたとも言えます。

運用レポート「ひふみのあゆみ」で運用責任者の藤野CEOが「現金比率を少しだけ上昇させた」とコメントしています。確かに株価下落局面では、利益が出ている銘柄を売って、利益を確定しておき、現金を持っておくことは有効でしょう(ファンドマネジャーとしてはね)。そして割安な銘柄に投資する備えをしておく。

現金比率の話とは違いますが、5月は中国株を売って、貿易摩擦の影響が少なそうな日米株を買ったとも、「ひふみのあゆみ」に書いてありました。売ったり、買ったりと忙しそうです。当然それらは手数料(信託報酬)として、受益者の負担となり、投資家のパフォーマンスを押し下げる要因になります。

ひふみ投信のパフォーマンスは、5ヵ月連続でTOPIX配当込みのそれを上回ったと藤野CEOは言いますが、実際はマイナスです。個人的には、手数料が安い、指数連動のファンドで十分だと考えています。

今日も渾身のポチをお願いします。

↓↓

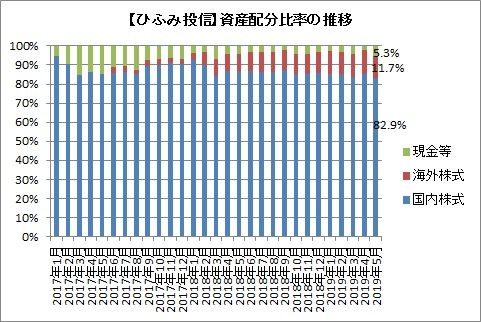

ひふみ投信の海外株比率の動向を追っていますが、5月は若干減少しました。

5月のひふみ投信の運用レポート「ひふみのあゆみ」によれば、純資産額に占める海外株式は11.7%(前月比1.0ポイント減)となりました。去年11月からの上昇は6ヵ月連続止まってしまいました。

国内株式の比率は82.9%(同2.3ポイント減)でした。

一方で、現金は5.3%(同3.3ポイント増)に急上昇しました。現金比率が5%を超えるのは2018年3月以来のことです。

5月は内外株式の比率が減って、現金の比率が増えた結果となりました。

何故内外の株式比率が下がり、現金が増えたのでしょうか?

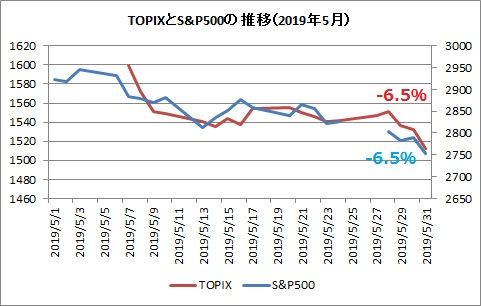

一つは株式市場が低調だったことが要因です。

下は5月のTOPIXとS&P500指数の推移です。4月末の終値と比較して、ともに6.5%の下落となりました。

株式で運用しているファンドであれば、株価の影響はもろに受けますよね。だから相対的に現金比率が高まったようです。株価の下落は、資産比率だけでなく、純資産額の減少も招きました。5月末時点の純資産額は7242億円でしたが、これは4月に比べて5.5%の減少です。

現金比率がは、意図的に高めたとも言えます。

運用レポート「ひふみのあゆみ」で運用責任者の藤野CEOが「現金比率を少しだけ上昇させた」とコメントしています。確かに株価下落局面では、利益が出ている銘柄を売って、利益を確定しておき、現金を持っておくことは有効でしょう(ファンドマネジャーとしてはね)。そして割安な銘柄に投資する備えをしておく。

現金比率の話とは違いますが、5月は中国株を売って、貿易摩擦の影響が少なそうな日米株を買ったとも、「ひふみのあゆみ」に書いてありました。売ったり、買ったりと忙しそうです。当然それらは手数料(信託報酬)として、受益者の負担となり、投資家のパフォーマンスを押し下げる要因になります。

ひふみ投信のパフォーマンスは、5ヵ月連続でTOPIX配当込みのそれを上回ったと藤野CEOは言いますが、実際はマイナスです。個人的には、手数料が安い、指数連動のファンドで十分だと考えています。

今日も渾身のポチをお願いします。

↓↓

コメント