こんにちは。時短父さんです。

国内駐車場運営大手のパーク24(4666)が2019年10月期の第2四半期決算を発表しました。内容はまちまちでした。

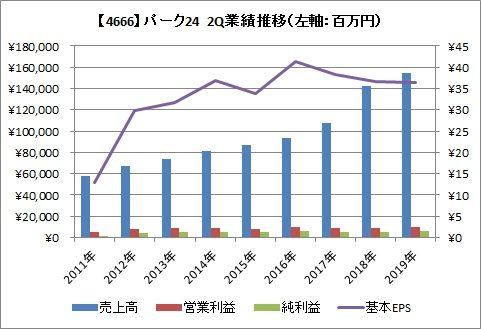

売上高(6ヶ月累計)は1541 億円で、前年同期比8.1%増加しました。

営業利益(同)は99.7億円で、同7.5%増加しました。

純利益(同)は56.2億円で、同4.1%増加しました。

EPSは36.38円で、前年同期の36.53円からわずかに増加しました。希薄化後EPSはわずかに減少しました。

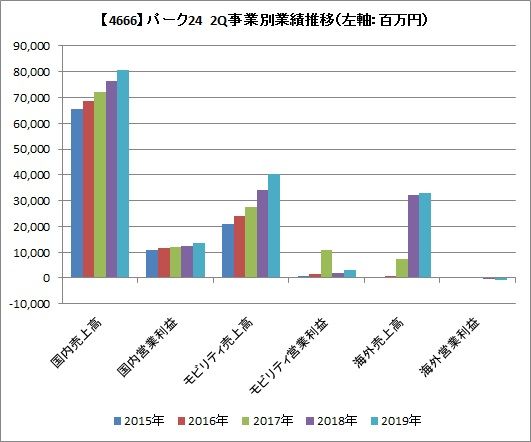

事業別の業績(6ヶ月累計)は以下の通りです。

駐車場事業国内

売上高は801億円で、前年同期比5.4%増加し、営業利益は134億円で、同6.9%増加しました。

駐車場運営件数は19,549件で、前会計年度末比で3%増加しています。また運営台数は736,836台で同1.7%増加しています。

駐車場事業海外

売上高は330億円で、同3.2%増加しました。営業損失は6.8億円で、前年同期の1.6億円の損失から赤字が拡大しました。

駐車場運営件数は2512件で、前会計年度末比で2.2%増加、運営台数は649,420台で同横ばいでした。

モビリティ

売上高は404億円で、同19%増加しました。営業利益は30.4億円で、同69.2%増加しました。

モビリティ事業は、

ステーション数、配備台数、会員数全てにおいて、前会計年度末比で1桁台後半の高い伸びを示しました。

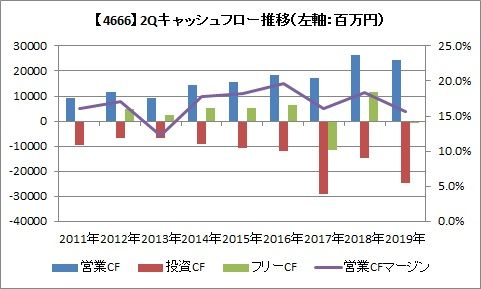

キャッシュフローは以下のようになりました。

営業CFは242億円で、前年同期比で7.6%減少しました。

投資CFは247億円で、同68.6%増加しました。よってフリーCFは5.8億円のマイナスとなりました。

企業が成長するためには、投資が欠かせないことは分かります。しかし、それはあくまで利益に直結する製品とかサービスとかを生み出すためです。

今回、パーク24は2021年に創業50年を迎えるにあたり、創業地に新社屋を建設しました。投資CFの増加要因は主にこれです。キャッシュフローを悪化させてまで、新社屋ビルを自前で持つ必要があるのか、理解に苦しみます。

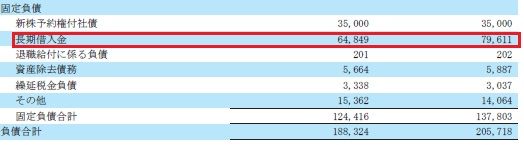

バランスシートを見ると、長期借入金が147億円も増えています。恐らく社屋建設のために借り入れたのでしょう。お陰で、自己資本比率は29.9%まで低下しました。

直近1年間の株価推移は以下の通りです。昨年10月には3400円台あった株価は、現在2152円と、約36%も下落しています。今回の決算発表を受けて、更に売り込まれることが予想されます。

若者の車離れが進む日本では、カーシェアの需要は多そうですし、訪日客がレンタカーを利用する頻度も増えてきそうなので、国内とモビリティは安定した業績が期待できます。

ただし、株価の回復には海外事業の早期黒字化と、新社屋での効率的な業務遂行で営業費用の抑制を図って行くことが急務です。

ただし、株価の回復には海外事業の早期黒字化と、新社屋での効率的な業務遂行で営業費用の抑制を図って行くことが急務です。

コメント