こんにちは。時短父さんです。

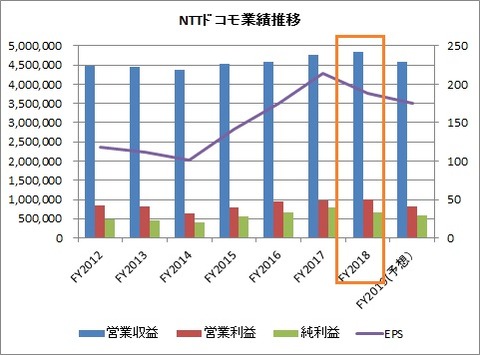

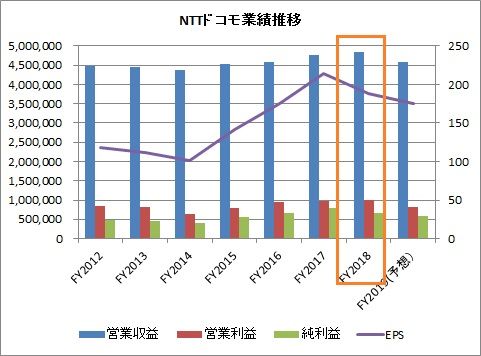

国内通信大手NTTドコモが2019年3月期の決算を発表しました。内容はまちまちでした。

売上高にあたる売上収益は4兆8408億円で、前年比1.7%増加しました。

営業利益は1兆136億円で、同2.7%増加しました。

純利益は6636億円で、同16.1%減少しました。これは前年に仲裁金収入を営業外収益に計上していたため、それが剥落したことが要因です(前年は純利益が下駄を履いた状態だった)。

EPSは187.79円で、前年の214.27円から12.4%減少しました。

今期(2020年3月期)は、上のグラフの通り減収減益を予想しています。これは、先日発表された新料金プランの導入により収入が減少することが予想されるためです。

セグメント別の業績は以下の通りです。

通信事業では、売上収益が3兆9771億円で前年比2.1%増加しました。営業利益も1.4%増加しました。

これは「ドコモ光」契約数の増加と高機能スマートフォン販売が伸びたことが要因です。

スマートライフ事業では、売上収益が4488億円で前年比0.4減少しました。2018年2月に売却したらでぃっしゅぼーや(株)の収入減少などが、金融・決済サービスの増加を上回ったことが要因です。一方で、営業利益は12.8%増加しました。

その他事業では、売上収益が4407億円で前年比0.2増加し、営業利益も9.4%増加しました。法人向けIoTサービスの収入増加などが要因です。

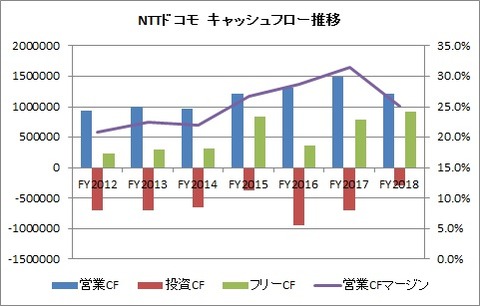

NTTドコモのキャッシュフローの推移は、以下の通りです。

営業CFは1兆2160億円の収入で、前年より減少しました。投資CFは2964億円の支出で、前年より減少しました。よってフリーCFは9195億円となり、前年より増加しました。

営業CFマージンは25.1%で、前年より悪化しました。

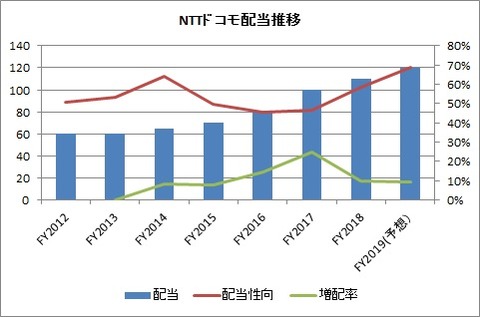

嬉しいニュースが一つあります。

10円増配です!!!

現在は110円を予定していますが、2020年3月期の配当は120円とすることを発表しました。

これは社長メッセージにもあるように「フリー・キャッシュ・フローは中期的に安定的して創出される見通しである」ことから増配が決まりました。やっぱりキャッシュフローって大切なんですね。

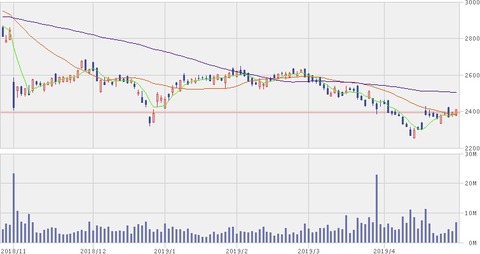

直近の株価は、以下の通りです。

昨年11月以降2300円~2600円で推移しています。含み損を抱えている投資家も多いことと思います。そんななか、NTTドコモは今期3000億円の自社株買いも発表しました。発行済み株式数に対する割合は3.85%だそうです。減収によってEPSが減少しますからね。当然といえば当然の措置かと。これで多少なりとも株価が持ち直してくれることを期待したいですね。

国内通信大手NTTドコモが2019年3月期の決算を発表しました。内容はまちまちでした。

売上高にあたる売上収益は4兆8408億円で、前年比1.7%増加しました。

営業利益は1兆136億円で、同2.7%増加しました。

純利益は6636億円で、同16.1%減少しました。これは前年に仲裁金収入を営業外収益に計上していたため、それが剥落したことが要因です(前年は純利益が下駄を履いた状態だった)。

EPSは187.79円で、前年の214.27円から12.4%減少しました。

今期(2020年3月期)は、上のグラフの通り減収減益を予想しています。これは、先日発表された新料金プランの導入により収入が減少することが予想されるためです。

セグメント別の業績は以下の通りです。

通信事業では、売上収益が3兆9771億円で前年比2.1%増加しました。営業利益も1.4%増加しました。

これは「ドコモ光」契約数の増加と高機能スマートフォン販売が伸びたことが要因です。

スマートライフ事業では、売上収益が4488億円で前年比0.4減少しました。2018年2月に売却したらでぃっしゅぼーや(株)の収入減少などが、金融・決済サービスの増加を上回ったことが要因です。一方で、営業利益は12.8%増加しました。

その他事業では、売上収益が4407億円で前年比0.2増加し、営業利益も9.4%増加しました。法人向けIoTサービスの収入増加などが要因です。

NTTドコモのキャッシュフローの推移は、以下の通りです。

営業CFは1兆2160億円の収入で、前年より減少しました。投資CFは2964億円の支出で、前年より減少しました。よってフリーCFは9195億円となり、前年より増加しました。

営業CFマージンは25.1%で、前年より悪化しました。

嬉しいニュースが一つあります。

10円増配です!!!

現在は110円を予定していますが、2020年3月期の配当は120円とすることを発表しました。

これは社長メッセージにもあるように「フリー・キャッシュ・フローは中期的に安定的して創出される見通しである」ことから増配が決まりました。やっぱりキャッシュフローって大切なんですね。

直近の株価は、以下の通りです。

昨年11月以降2300円~2600円で推移しています。含み損を抱えている投資家も多いことと思います。そんななか、NTTドコモは今期3000億円の自社株買いも発表しました。発行済み株式数に対する割合は3.85%だそうです。減収によってEPSが減少しますからね。当然といえば当然の措置かと。これで多少なりとも株価が持ち直してくれることを期待したいですね。

コメント