こんにちは。時短父さんです。

国内通信大手のNTTドコモが2018年3Qの決算を発表しました。内容はまちまちでした。

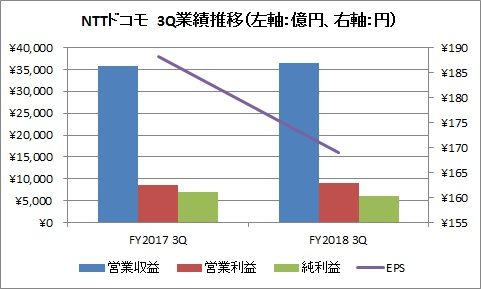

売上高にあたる営業収益は3兆6541億円で、前年同期比1.8%増加しました。営業収益のうち、通信サービスは2兆3,577億円で1.2%増加、端末機器販売は6,500億円で7.7%増加しました。

営業利益は9,020億円で、同5.4%増加しました。営業費用は微増に留まりました。

純利益は6,094億円で、同12.9%減少しました。前期に営業外収益として計上していた仲裁裁定金収入1,476億円が剥落したことが要因です。

EPSは169.08円で、前年同期188.32円から10.2%減少しました。

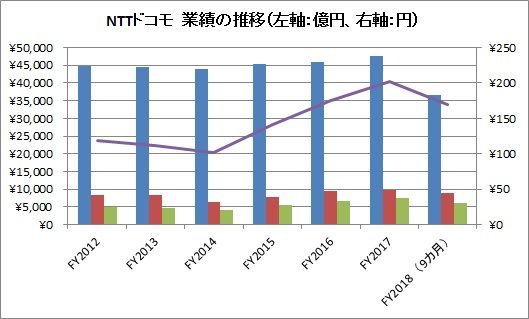

通期見通しに変更はありませんでした。

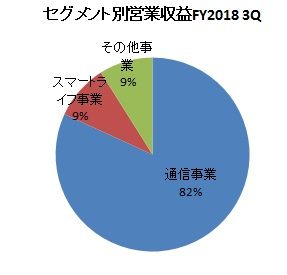

セグメント別では、営業収益は通信事業が3兆52億円で、前年同期比2.1%増加しました。営業利益も7672億円と、同2.6%増加しました。

スマートライフ事業の営業収益は3,380億円で同0.4%の増加しました。営業利益は587億円で同18%増加しました。

その他事業も増収増益となりました。

セグメント別の営業収益を円グラフにすると以下のようになります。

2018年12月末時点の各種契約数や利用者数などは総じて好調でした。

dポイントクラブ会員は6,882万件で2Qと比較して1.7%増加しました。dカード契約数も1,966万件で1.2%増加しました。

携帯電話契約数も2Qと比較して46.7万件の純増となり、7,751万件となりました。ドコモ光の契約数も増加して554万件となりました。

スマートフォン・タブレット利用数は3,966万件で、こちらは1.1%増加しました。

直近1年間の株価推移です。2Q決算発表とともに携帯料金の引き下げを発表したことを受けて、暴落しました。年末にかけても更に下げており、暴落以前の水準には回復していませんね。やはり来期以降の収益悪化懸念が払しょくできないからだと思います。ただ75日移動平均線(青線)に達しましたので、今後これを抜けてくるかが注目されます。

総じて今回の決算は悪くはなかったと思います。確かに純利益は減少しましたが、仲裁裁定金収入がなくなっただけと考えれば、むしろ良い結果と判断もできます。実際営業収益、営業利益はプラスでしたからね。契約数なども堅調に推移しています。

株価が示すように今後の業績見通しはあまり明るくありませんので、自分で決めたルールを逸脱するような過度な買い増しは控えておくべきです。

直近1年間の株価推移です。2Q決算発表とともに携帯料金の引き下げを発表したことを受けて、暴落しました。年末にかけても更に下げており、暴落以前の水準には回復していませんね。やはり来期以降の収益悪化懸念が払しょくできないからだと思います。ただ75日移動平均線(青線)に達しましたので、今後これを抜けてくるかが注目されます。

総じて今回の決算は悪くはなかったと思います。確かに純利益は減少しましたが、仲裁裁定金収入がなくなっただけと考えれば、むしろ良い結果と判断もできます。実際営業収益、営業利益はプラスでしたからね。契約数なども堅調に推移しています。

株価が示すように今後の業績見通しはあまり明るくありませんので、自分で決めたルールを逸脱するような過度な買い増しは控えておくべきです。

コメント