こんにちは。時短父さんです。

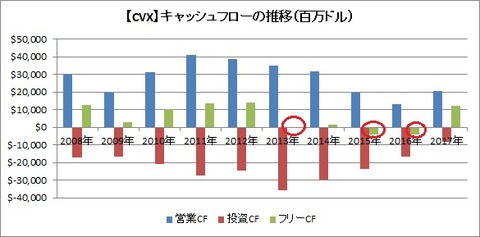

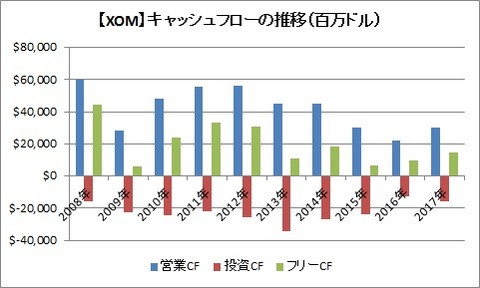

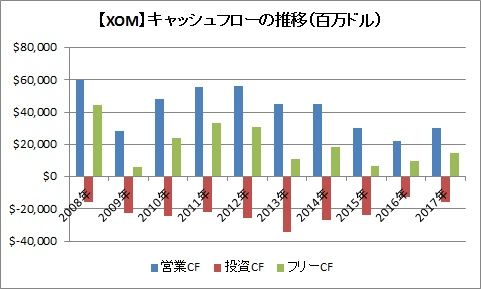

一方のエクソンは、同期間のフリーCFは全てプラスを維持しました。

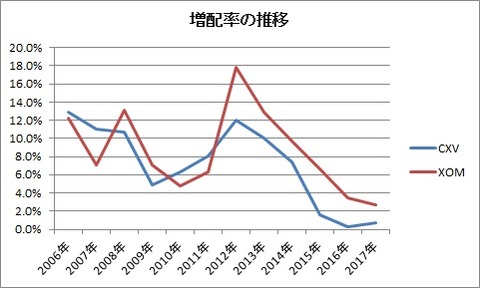

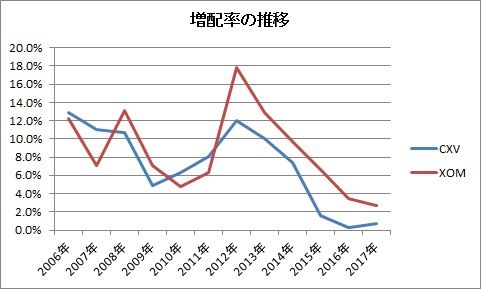

2社の増配率の推移を下に示しました。どちらも近年は減少傾向ですが、エクソンの方が高いのがわかりますね。

まとめ

世界経済の後退懸念から原油価格が下がっているので、関心があるかなと思い、石油メジャーの1つであるシェブロン(CVX)について調べてみました。

歴史

ウィキペディアによると、シェブロンの設立は1879年。「パシフィック・コースト・オイル」として創業しました。

1900年にスタンダード・オイルに買収され、1911年に「スタンダード・オイル・オブ・カリフォルニア」となりました。

1936年にテキサコと合弁でカルテックス社を設立しました。1932年にサウジアラビア政府から東部州全域の石油利権を得ることに成功しました。

1984年にガルフ石油と合併し、社名をシェブロンに変更しました。

事業

事業は石油や天然ガスの採掘、精製、石油製品の販売などを手掛けています。

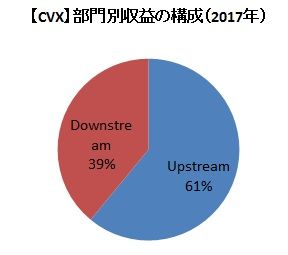

部門別の収益構造は、石油や天然ガスの採掘と精製にあたるUpstramが約6割を占め、ガソリンや各種燃料など石油製品の販売にあたるDownstreamが4割となっています。

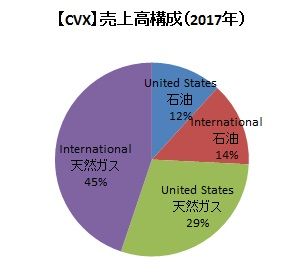

地域別の販売(2017年)では、米国内が4割、米国外が6割の構成です。

詳細を見ると、米国内の石油が12%、米国外の石油が14%、米国内の天然ガスが29%、米国外の天然ガスが45%となっています。

業績・財務

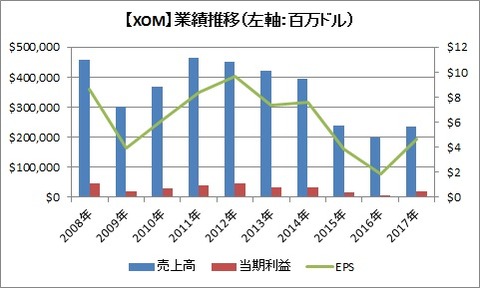

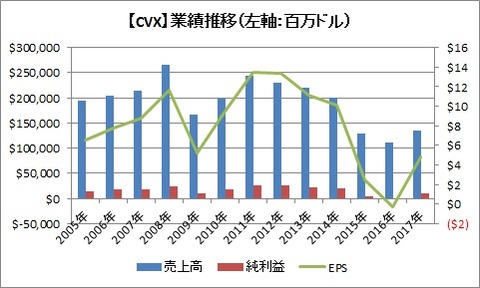

シェブロンの売上高と純利益、EPSの推移を下に示しました。

売上高は、年によって大きく変動していることが分かりますね。全体的には減少傾向でしょうか。

売上高は、年によって大きく変動していることが分かりますね。全体的には減少傾向でしょうか。

2016年は売上高も大きく減少し、最終損失でした。この年は原油価格が1バレルあたり26ドル台まで急落した年でしたね。ちなみに2014年6月には100ドルを超えていました。

2016年は最終損失でしたから、当然にEPSはマイナスとなりました。

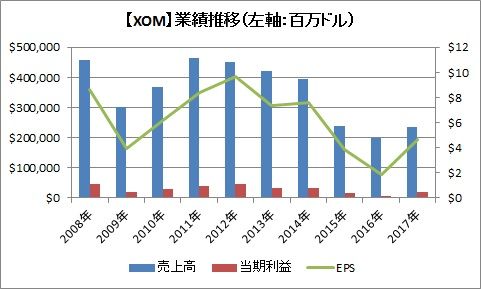

一方、シェブロンのライバルであるエクソンモービル(以下、エクソン)はどうだったでしょうか。

売上高や純利益の推移は、シェブロンと似たようなものですが、2016年は最終利益を確保しています。

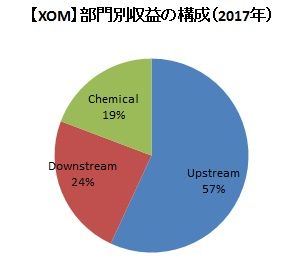

これは、事業構造によるところが大きいと考えています。エクソンの収益構造を円グラフにしました。最初に触れたシェブロンの収益構造と見比べて下さい。

エクソンの収益構造は、Upstreamは6割弱、Downstreamは2.5割、Chemicalが2割と、Upstreamの比重は高いものの、ポートフォリオが分散されています。

Upstreamの収益は、原油価格に直接影響を受けますので、その比重が高く、事業ポートフォリオの分散が効いていないシェブロンの全体収益が、原油価格に左右されやすいのは自然なことです。

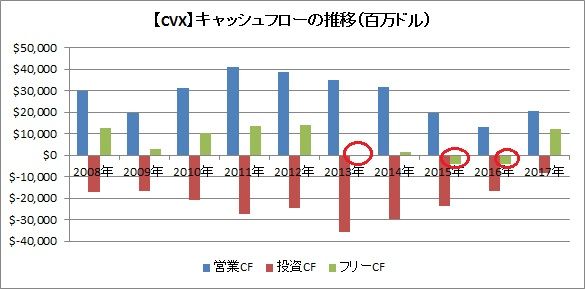

次にキャッシュフロー(以下、CF)を見てみます。

2008年からの10年間で、シェブロンのフリーCFは3回マイナスに転落しています。2013年は売上高が前年を大きく下回ったわけではないですが、投資CFが増加しています。2015年と2016年は、売上高自体が大幅な減少となり、営業CFを減少させました。

一方のエクソンは、同期間のフリーCFは全てプラスを維持しました。

配当政策はどうでしょう。

シェブロンの連続増配年は、30年超です。

配当性向は2014年までは、20%〜30%でしたが。最終利益が大きく落ち込んだ2015年には100%超えとなりました。

一方のエクソンは、どうでしょう。

連続増配年数は36年です。

配当性向は、こちらも30%〜40%で推移していました。EPSが減少した2015年と2016年は、配当性向は上昇しました。

※エクソンの連続増配については、こちらの記事をご覧下さい。

2社の増配率の推移を下に示しました。どちらも近年は減少傾向ですが、エクソンの方が高いのがわかりますね。

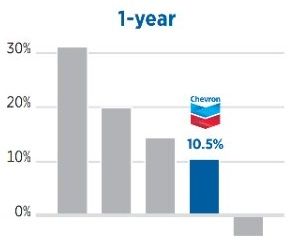

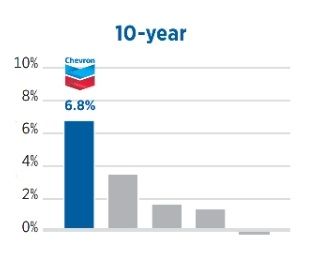

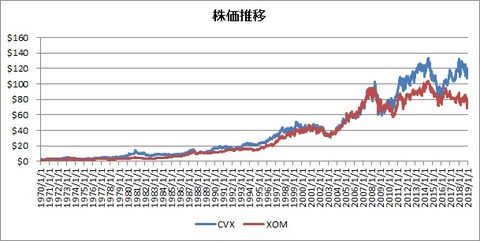

株価のパフォーマンスはどうでしょうか?

シェブロンのアニュアルレポート2017によれば、同社の株価は同業他社に短期的にはアンダーパフォームしているものの、長期的にはアウトパフォームしています。

(2017年アニュアルレポートより抜粋)

実際のチャートで比較してみます。業績が原油価格に影響を受けやすいせいか、シェブロンの方が、エクソンよりも株価の変動が大きいように見えますね。

(データはYahoo!ファイナンスより)

実際のチャートで比較してみます。業績が原油価格に影響を受けやすいせいか、シェブロンの方が、エクソンよりも株価の変動が大きいように見えますね。

(データはYahoo!ファイナンスより)

まとめ

石油メジャーの一角であるシェブロンは、事業構造はUpstreamに偏りがちで、原油価格の影響を他社より受けやすいという特徴が分かりました。

またキャッシュフローはエクソンより脆弱で、30年超の連続増配株ですが、近年増配率は低下していて、エクソンの増配率を下回っていることが分かりました。

連続増配や高配当は、潤沢なフリーCFがあることが前提ですが、上記のような状況を鑑みると、シェブロンへの投資は慎重になった方が良さそうです。

コメント