こんにちは。時短父さんです。

仕事柄、土日や祝日に出勤することも多いのですが、ある日曜の朝、次女に「なんでパパはお仕事に行くの?」と聞かれました。

こういう時何と答えたらいいですかね?

その時は「みんなにご飯を食べさせたり、おうちに住めるようにしたりするためだよ」と無難に答えました。

たぶん次女としては、「日曜なのに」という言葉を前に置きたかったのだと思います。

遊んであげられずにごめん、まだまだ働かないと食わして行けないんだ、と思いながら、家を出てきました。

さて、現状では我が家の収入は勤め先からの給与に約97%依存しています。残りの3%は太陽光発電の売電収入だったり、株式の配当収入だったりします。

前者を勤労所得、後者を不労所得なんて呼んだりしますね。

収入の97%を勤労所得に依存している状態は、危険だと考えています。今は働かないと家族全員共倒れですからね。

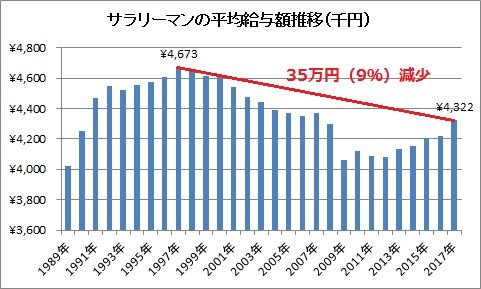

この先もし怪我や病気で働けなくなったら?転職して給与が大幅に減ったら?と、潜在的リスクは存在します。必ずしも今の給与水準が続くとは限りません。事実、サラリーマンの平均給与は、ほとんど伸びていません。2017年は、ピーク時の1997年から35万円(9%)減少しています。

多少給与が減っても、食べさせられるでしょうが、教育面で我慢を強いる可能性は高い。子供の将来の芽を摘んでしまいかねません。

不労所得があれば、そんなリスクを分散させることが可能です。

不労所得は、文字通り働かずして得る収入のことです。

株式の配当金、投資信託の分配金、債権の利子、太陽光発電の売電、不動産から家賃収入などが、不労所得です。何かに投資して、リターンを得ることになります。

不労所得が多ければ、多いほど生活は楽になるでしょう。誰もが不労所得で生活したい思うでしょく。しかし、それには大きな投資元本が伴いますので、際限なく増やすという訳には行かないと思います。

では、勤労所得と不労所得の実現可能で理想的な比率はあるのでしょうか?いくつかのパターンに分けてみました。

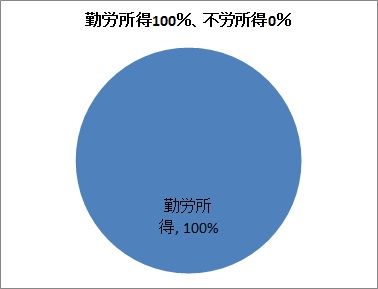

①勤労所得100% 不労所得0%

勤労所得に完全に依存。働かないと収入が全くない状態。リスクが一番大きい。働けなくなる場合に備えて高額な医療保険と生命保険に頼る。

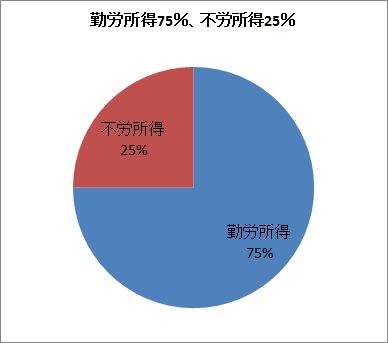

②勤労所得75%〜90% 不労所得10%〜25%

収入の多くを勤労所得に頼っているが、給与水準が減った時に、不労所得が補完してくれる程度。安心感はある。

サラリーマンの平均年収(2017年)で言えば、432万円の勤労所得に対して、43万円(10%)〜108万円(25%)の不労所得となる。

③勤労所得50% 不労所得50%

勤労所得と不労所得がちょうど半分ずつで、2本足で立っているイメージ。

勤労所得と同じ額の不労所得があるので、年収は2倍。つまり2人分の労働者がいるのと同義。

極端なこと言えば、ほとんど働かなくて良い状態。経済的な自由を手にした状態。趣味程度に働くか、パートタイムやアルバイト収入で十分。セミリタイアした状態。その場合は不労所得の比率が拡大する。

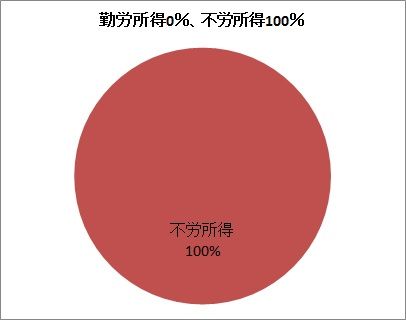

④勤労所得0% 不労所得100%

全く働かなくて良い状態。完全な経済的な自由を手にした状態。ただ突破的な景気減速や経済動向によっては、不労所得が減少する(故に仕事を見つけなければならない)リスクがある。

一般のサラリーマンにとっての現実的な選択肢は②(不労所得10%~25%)でしょう。

不労所得43万円(10%)〜108万円(25%)を得るには、年利5%の投資対象の場合、1,000万円~2,000万円程度の元本が必要になります。2,000万円なら、十分達成可能な額ですね。

サラリーマンの平均年収がここ20年で9%下がっていることを考えれば、今後も年収が10%程度減少することもあり得ます。収入のうち10%~25%の不労所得があれば、勤労所得の減少分をカバーしてくれるので、安心ですね。

頑張れば、③も目指せるかもしれません。

年収と同等では、億単位の元本が必要ですね。③では、勤労所得の水準を減らせば、同等の不労所得を得るのに必要な元本も減りますね。いずれにせよ、数千万円〜億近くの元本が必要です。

所得の基本が勤労所得であるのに変わりありませんが、それだけに頼るのではなく、不労所得を絡めて、家計のポートフォリオをより強固にすることが大切なのだと思います。

コメント