こんにちは。時短父さんです。

7月30日に不動産仲介大手のセンチュリー21の1Qの決算が発表されました。内容はまちまちでした。

売上高にあたる営業収益は、前年比1.8%増の1008百万円でした。

一方で、営業費用が増加したために、営業利益、経常利益、当期利益ともに前年比2.6%〜3.5%の減益となりました。これに伴い、1QのEPSは20.66円となりました。

通期の見通しは前回予想を据え置き、経常利益4.9%の増益を見込んでいます。

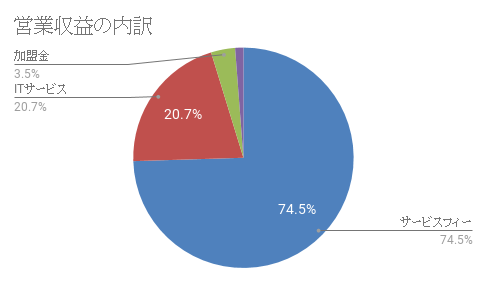

営業収益の内訳は、サービスフィーは前年同期比2.1%減、ITサービスは同19.4%増、加盟金は同5.6%増となっています。営業収益に対するシェアは下の円グラフの通りです。

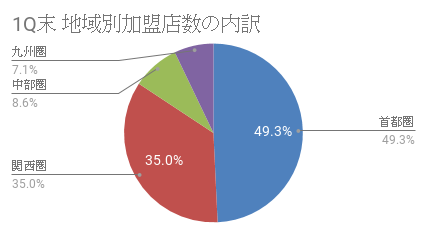

センチュリー21は、自前では賃貸物件を抱えておらず、加盟店からのフランチャイズ料金収入(サービスフィーや加盟金)によって、ビジネスが成り立っています。しかし、1Qでの加盟店数の増減を見ると、関西圏での退会が新規加入を上回っています。加盟店数の地域別シェアは、関西圏が35%ですから、この地域での退会増加(既存加盟店の減少)はサービスフィー収入に多少の影響が出てきそうです。全国では4店の純増でしたのであまり心配はいらないかもしれません。

全体としては、増収減益となりましたが、センチュリー21のネームバリューは依然として大きく、賃貸物件を探す人はより知られているブランドに頼る傾向にあることを考えれば、あまり悲観的になることはないと思います。また直近の株価は低迷していますが(決算発表を受けて、翌日には狼狽売りが起きています)、大きな利益成長が期待できない分、増益率との格差が拡がることで、割安に放置されます。こういう銘柄こそリターンが最大化されるので、長期投資家は株主還元に積極的な銘柄をコツコツ買い増していけば良いと思います。

![]()

にほんブログ村![]()

にほんブログ村

コメント